ページID:2476

更新日:2026年4月1日

ここから本文です。

国民健康保険料の計算方法

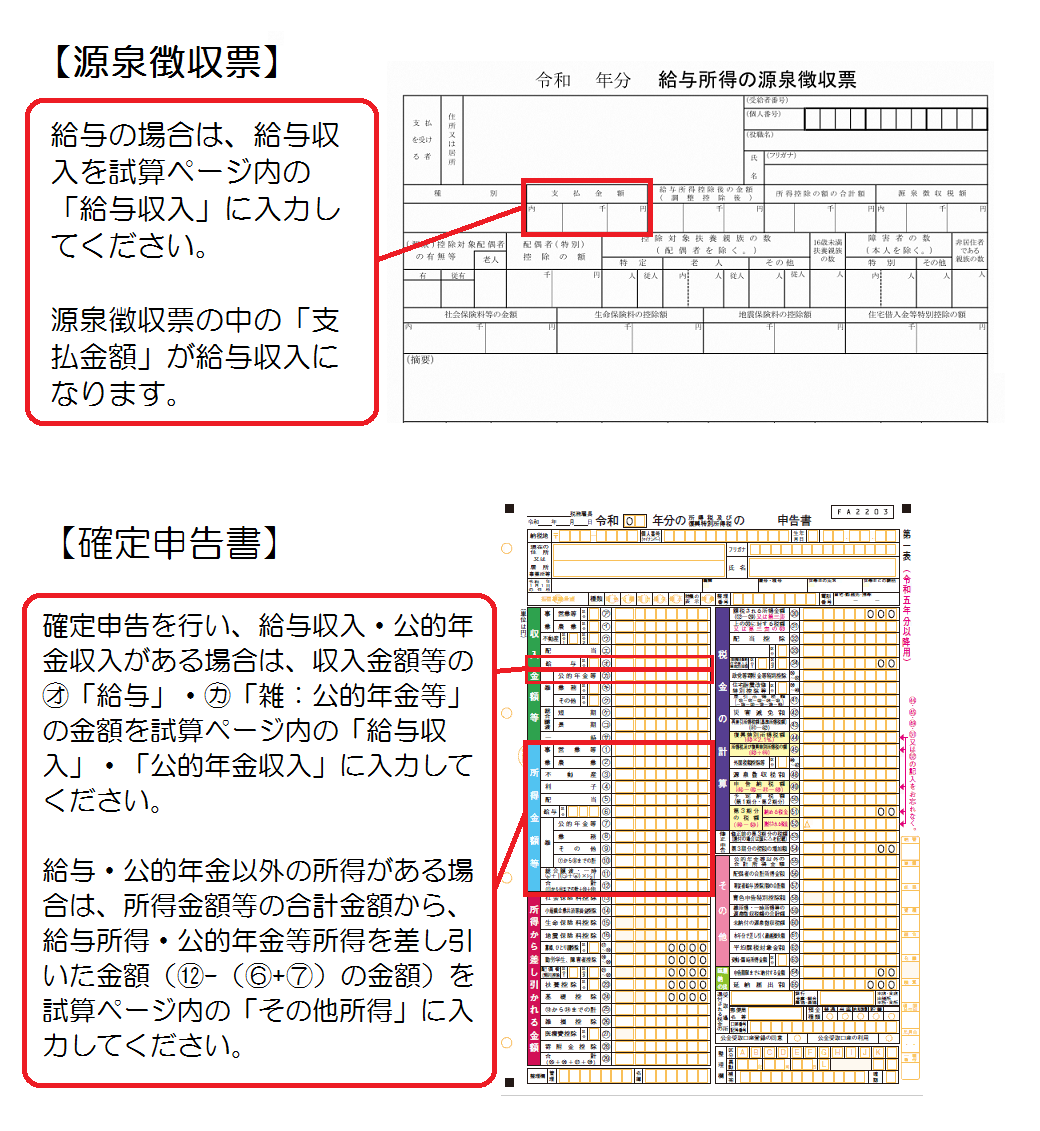

国民健康保険料は、国保加入者数、介護保険第2号被保険者(40歳から64歳)の該当人数、前年の所得をもとに世帯単位で計算されます。収入・所得金額は源泉徴収票または確定申告書をご確認ください。

令和8年度 国民健康保険料試算システム(外部サイトへリンク)(別ウィンドウで開きます)

※注釈 国民健康保険料試算システムを活用される場合は、こちらをクリックしてください。

なお、シートが表示されるまで少しお時間がかかりますが、そのままお待ちください。

国民健康保険料の計算

所得に応じて計算される「所得割額」と、加入者数に応じて計算される「均等割額」との合算になります。「所得割額」は、前年中の総所得金額等から基礎控除額43万円を引いた「賦課のもととなる所得金額」を基に計算します。

保険料の構成

1年分の保険料は、基礎賦課額(医療分)、後期高齢者支援金等賦課額(支援金分)、介護納付金賦課額(介護分)、令和8年度から新設された子ども・子育て支援納付金賦課額(子ども分)の合計額(介護分は、40歳から64歳までの介護保険第2号被保険者の方が対象)です。

| 区分 | 内容 |

|---|---|

| (1)基礎賦課額(医療分) | 医療給付費に係る保険料 |

| (2)後期高齢者支援金等賦課額(支援金分) | 後期高齢者医療制度の財源として納付する支援金に係る保険料 |

| (3)介護納付金賦課額(介護分) |

介護保険の財源として納付する保険料 |

| (4)【新設】子ども・子育て支援納付金賦課額(子ども分) | 子ども・子育て支援金制度の財源として納付する保険料 |

令和8年度(令和8年4月から令和9年3月の1年間)の国民健康保険料

| 「賦課のもととなる所得額」 | = |

前年中の総所得金額 |

- | 基礎控除 【43万円】※注釈 |

前年…令和7年1月から令和7年12月

必要経費… 給与所得控除、公的年金控除等

※注釈 総所得金額等が2,400万円を超える人は、基礎控除額が変わります。

| 【所得割】 | 【均等割】 | |

|---|---|---|

| 加入者全員の賦課のもととなる所得額 × 料率 7.51% |

+ | 47,600円 × 加入者数 |

| 【所得割】 | 【均等割】 | |

|---|---|---|

| 加入者全員の賦課のもととなる所得額 × 料率 2.80% |

+ | 17,600円 × 加入者数 |

| 【所得割】 | 【均等割】 | |

|---|---|---|

| 介護保険第2号被保険者全員の 賦課のもととなる所得額 × 料率 2.43% |

+ | 17,800円 × 介護保険第2号 被保険者数 |

| 【所得割】 |

【均等割】 18歳未満被保険者は全額免除 ※注釈1 |

【均等割】 18歳以上被保険者 ※注釈2 |

|

|---|---|---|---|

| 加入者全員の賦課のもととなる所得額 × 料率 0.27% |

+ | 1,800円 × 加入者数 |

73円 × 加入者数 |

※注釈1 18歳未満(18歳に達する日以後の最初の3月31日以前)の被保険者は全額免除

※注釈2 18歳以上(18歳に達する日以後の最初の3月31日の翌日以後)の被保険者のみ加算

子ども・子育て支援金とは

児童手当の拡充、妊婦のための支援給付等、子ども・子育て支援の拡充を目的に、令和8年度から始まる制度です。

詳細は、子ども家庭庁公式note(外部サイトへリンク)(別ウィンドウで開きます)をご覧ください。

加入者が40歳になった場合

年度の途中で40歳になる方の保険料は、40歳になる月(1日が誕生日の場合はその前月)分から介護分をあわせた保険料を納めます。誕生月に介護分の保険料を追加した金額を「変更通知書」でお知らせします。

65歳以上の方(介護第1号被保険者)の介護保険料は、介護保険のページをご参照ください。

加入者が75歳になった場合

年度の途中で後期高齢者医療制度へ移行する方の保険料は、75歳に到達する前月分まで保険料を納めます。

【例】10月10日に75歳になる方

➀同世帯に国保加入者がいる方

4月~9月分の保険料+他の加入者の年間保険料を合算して、10回に分けてお支払いいただきます。

➁単独世帯の方

4月~9月分の保険料を6月から9月の4回でお支払いいただきます。

➀、➁いずれの場合も、10月分以降は別途、後期高齢者医療制度の保険料をお支払いいただきます(後期高齢者医療制度の保険料決定通知は11月(誕生月の翌月)に送付します)。

所得に対する均等割額の軽減【申請不要】

令和7年中の総所得金額等の合計額が一定基準額以下の世帯は、保険料の均等割額が次のとおり軽減されます。所得税や住民税の申告が確認できれば自動的に判定します。収入がない場合でも住民税の申告が必要です。該当する世帯には、軽減後の保険料で計算した納入通知書を送付します。

|

世帯主と加入者全員の 前年中の総所得金額等の合計 |

軽減割合 |

|---|---|

|

43万円+(給与所得者等の数-1)×10万円 +57万円×被保険者数 以下 |

2割減額 |

|

43万円+(給与所得者等の数-1)×10万円 +31万円×被保険者数 以下 |

5割減額 |

|

43万円+(給与所得者等の数-1)×10万円 以下

|

7割減額 |

※注釈 軽減に関する主な注意事項

- 給与所得者等は、一定の給与所得者と公的年金等に係る所得を有する方です。

- 軽減判定の基準日は令和8年4月1日です。新規加入世帯は、国民健康保険の資格を得た日になります。年度途中で加入者数の増減があっても、当初の軽減割合が適用されます。

- 均等割額の軽減判定には、国保に加入していない世帯主と特定同一世帯所属者(※注釈1)も含みます。

- 均等割額の軽減判定は、事業専従者控除前の所得金額で判定します。

※注釈1 特定同一世帯所属者とは、後期高齢者医療制度への加入により国民健康保険の資格を喪失した方で、引き続き同じ世帯に属する方です。

未就学児の均等割額の軽減【申請不要】

未就学児一人あたりの均等割額が軽減となります。(介護納付金賦課額、子ども・子育て支援納付金賦課額の均等割額は年齢要件により賦課されません。)

| 所得による軽減区分 | 所得による軽減後(A) | 未就学児の軽減後(Aの5割減額) | 備考 |

|---|---|---|---|

| 軽減無し世帯 | 65,200円 |

32,600円 |

均等割額の5割減額 |

| 2割軽減の世帯 | 52,160円 | 26,080円 | 均等割額2割軽減後の残り8割の5割減 |

| 5割軽減の世帯 | 32,600円 | 16,300円 | 均等割額5割軽減後の残り5割の5割減 |

| 7割軽減の世帯 | 19,560円 | 9,780円 | 均等割額7割軽減後の残り3割の5割減 |

保険料についての注意

納付義務者は世帯主

保険料を納めるのは、国民健康保険の加入者であるなしにかかわらず、各世帯の世帯主です。ただし、保険料がかかるのは加入者のみとなります。

保険料は年度ごとに計算して決定

年度の途中で所得等が変更になったり、加入者の数が変わったりしたときなどは再計算し、変更した保険料額を通知します。

加入の資格が発生した月分から納付

年度の途中で加入・脱退した場合の保険料

- 途中で加入・・・加入した月から月割りで計算

- 途中で脱退・・・脱退した前月の分までを月割りで計算

他の市区町村から転入した場合の保険料

転入して国民健康保険に加入した方については、保険料を算定する基礎となる所得額等が不明のため、前住所地に照会します。所得額等が判明次第、所得割額を計算し、変更した保険料額を通知します。

加入の届け出が遅れた場合、遅れた分の保険料もさかのぼって納付

たとえば、9月に国民健康保険に加入する資格が発生し、12月に届け出た場合9月分までさかのぼって保険料を納めることになります。

※注釈 最長2年間さかのぼります。

住民税の申告が遅れた場合は

住民税の申告が遅れた場合は、申告された所得をもとに、保険料が追加徴収(減額となる場合もあります)されることがあります。所得の申告をして下さい。

関連情報

お問い合わせ

福祉部国保年金課国保資格係

〒116-8501荒川区荒川二丁目2番3号(本庁舎1階)

電話番号:03-3802-3111(内線:2375)