ページID:40081

更新日:2025年11月28日

ここから本文です。

【受付終了】定額減税補足給付金(不足額給付)

更新履歴

定額減税補足給付金(不足額給付)の申請受付は令和7年10月24日(金曜)をもって終了いたしました。

定額減税補足給付金(不足額給付)とは、当初調整給付(令和6年に行った定額減税補足給付金(調整給付金))の支給に不足が生じる場合に、追加で給付を行うものです。

当初調整給付の詳細につきましては下記のリンクをご覧ください。

受付期間・対象・給付額

受付期間

定額減税補足給付金(不足額給付)の申請受付は令和7年10月24日(金曜)をもって終了いたしました。

対象

令和7年1月1日時点で荒川区にお住まいの方で、次のどちらかの要件に該当する方が対象となります。

※注釈1 下図「定額減税補足給付金(不足額給付)対象確認フローチャート」により、不足額給付1と2について対象となる可能性があるかご確認ください。

※注釈2 合計所得金額については以下をご覧ください。

不足額給付1の要件

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方(所要額については次の給付額の部分で図を交えて説明しています。)

不足額給付1の給付対象となりうる者の例

- 令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった者(失業など)(図1)

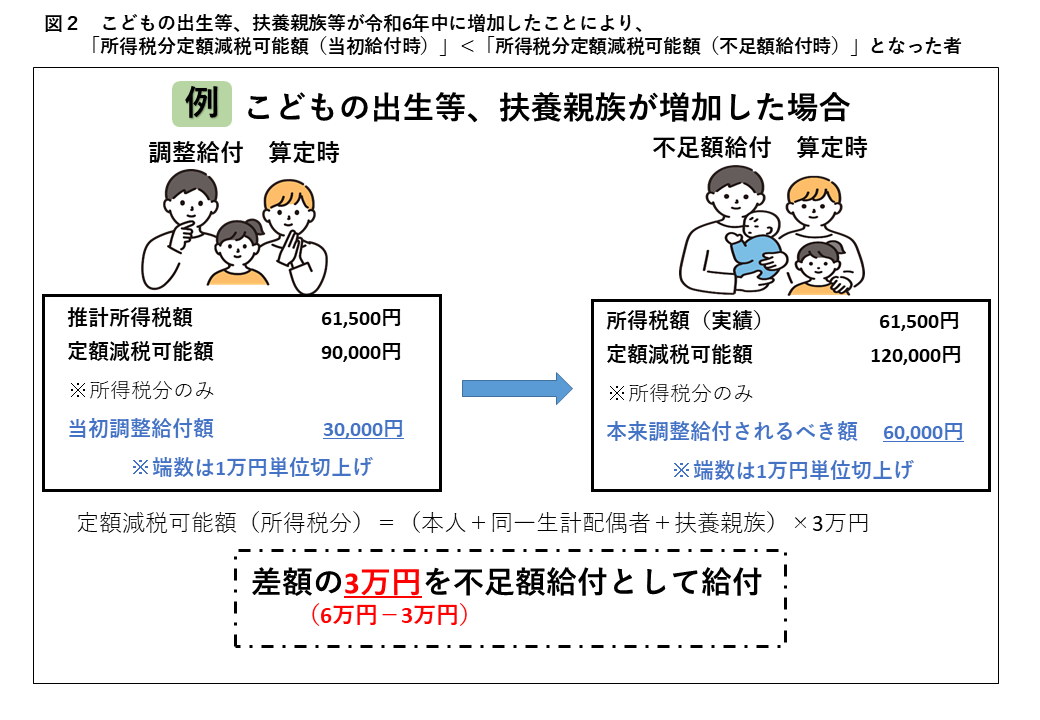

- こどもの出生等、扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(当初給付時)」<「所得税分定額減税可能額(不足額給付時)」となった者(図2)

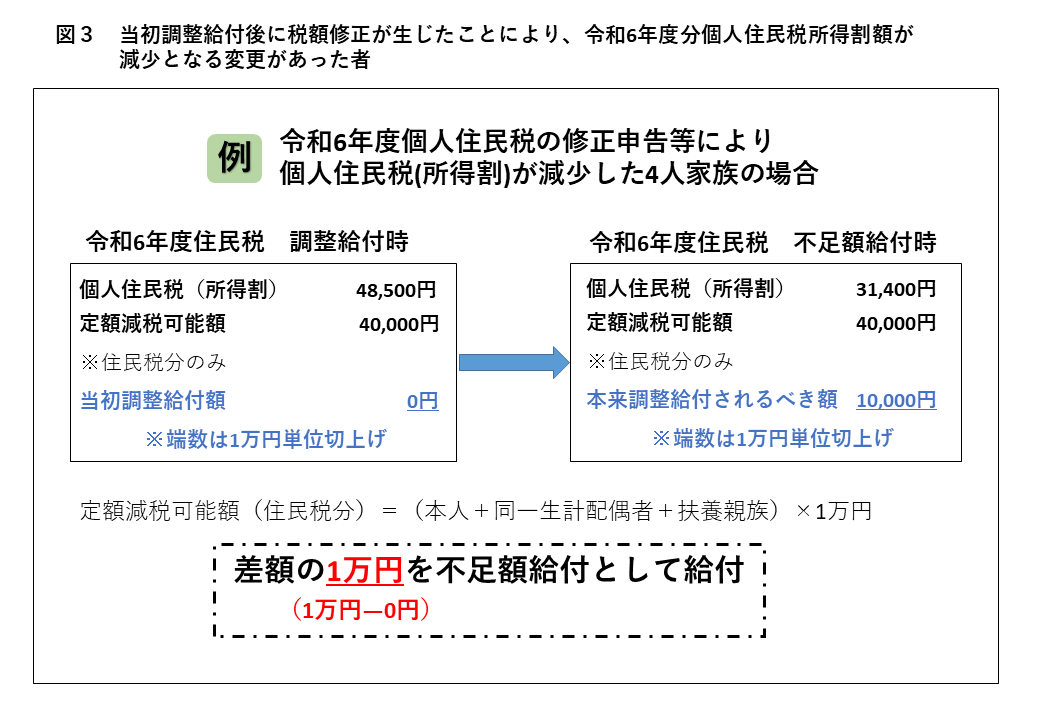

- 当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少となる変更があった者(図3)

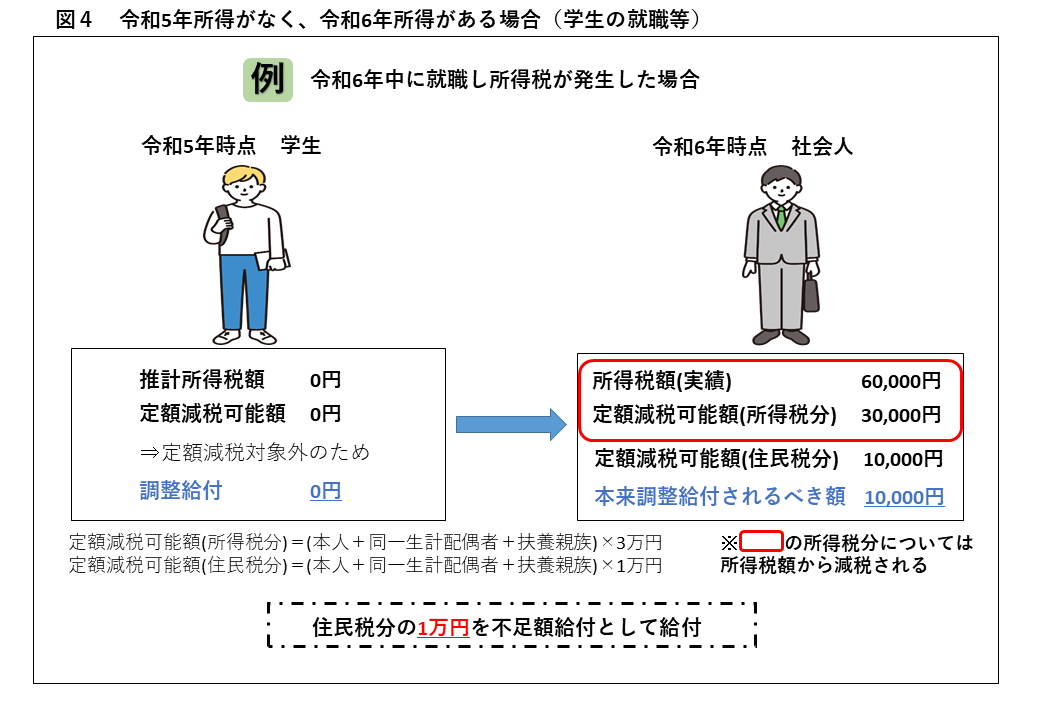

- 令和5年所得がなく、令和6年所得がある場合(学生の就職等)(図4)

不足額給付2の要件

原則次の(1)から(3)の条件全てに該当する方

(1) 所得税及び住民税所得割の定額減税前税額が0円(本人として定額減税対象外)

(2) 税制度上「扶養親族」の対象外(青色事業専従者・事業専従者(白色)、合計所得金額48万円超の方)

(3) 低所得世帯向け給付(※注釈1)対象世帯の世帯主・世帯員に該当していない

※注釈1 低所得世帯向け給付は下記の給付を指します。

- 住民税非課税世帯に対する価格高騰重点支援給付金(令和5年度8万円または7万円)

- 住民税均等割のみ課税世帯に対する価格高騰重点支援給付金(令和5年度10万円)

- 令和6年度住民税非課税となる世帯、均等割のみ課税となる世帯への価格高騰重点支援給付金支給事業(令和6年度10万円)

上記のほか、「地域の実情によりやむを得ないと内閣府が認める場合」(※注釈2)に該当する方は、対象となる場合があります。対象となると思われる場合は、荒川区価格高騰給付金コールセンター(0120-984-054)にお問い合わせください。

※注釈2 ア・イ・ウのいずれかに該当し、低所得者向け給付(※注釈1)の対象世帯主または世帯員に該当していない者を指します。

ア 令和5年所得において、扶養親族として住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48万円を超える者又は青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として所得税の定額減税の対象から外れてしまった場合

イ 令和5年所得において、合計所得金額が48万円を超える者又は青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年所得において合計所得金額48万円以下であったため、扶養親族として所得税の定額減税の対象になった場合

ウ 令和5年所得において合計所得金額が48万円を超える者又は青色事業専従者等(税制度上「扶養親族」から外れてしまう者)で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48万円を超える者又は青色事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった場合

不足額給付2の給付対象となりうる者の例

- 課税世帯に属している「事業専従者(青色・白色)」方のうち、令和6年分所得税額及び令和6年度住民税所得割額がいずれも0円の方(定額減税適用前、税額控除後)(図5)

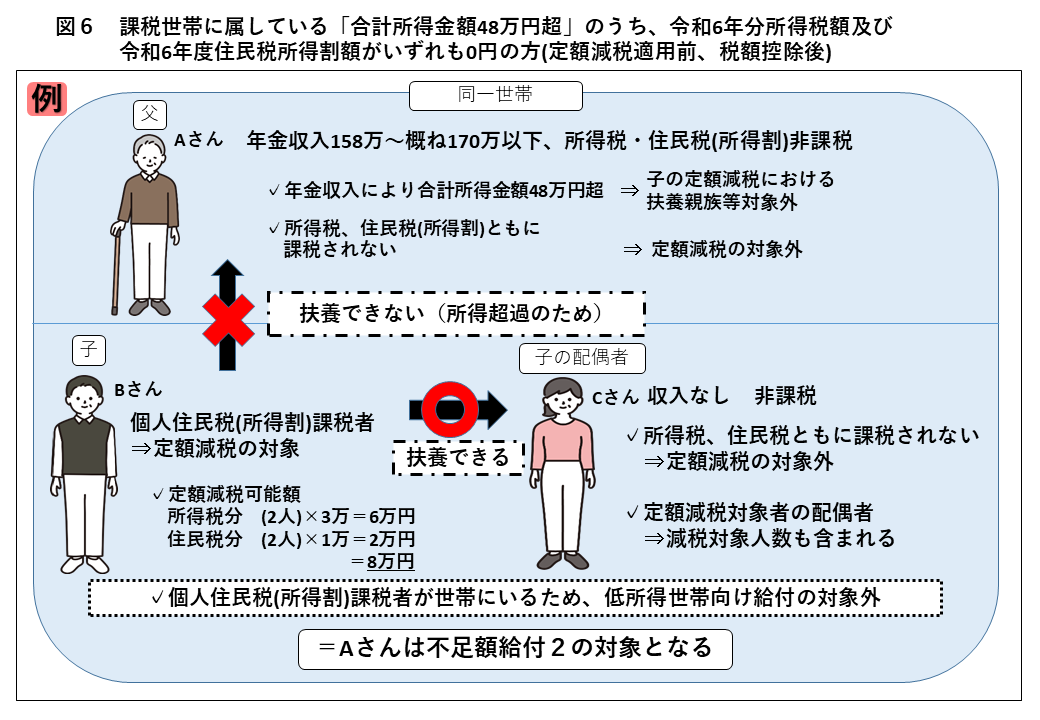

- 課税世帯に属している「合計所得金額48万円超」の方のうち、令和6年分所得税額及び令和6年度住民税所得割額がいずれも0円の方(定額減税適用前、税額控除後)(図6)

給付額

不足額給付1

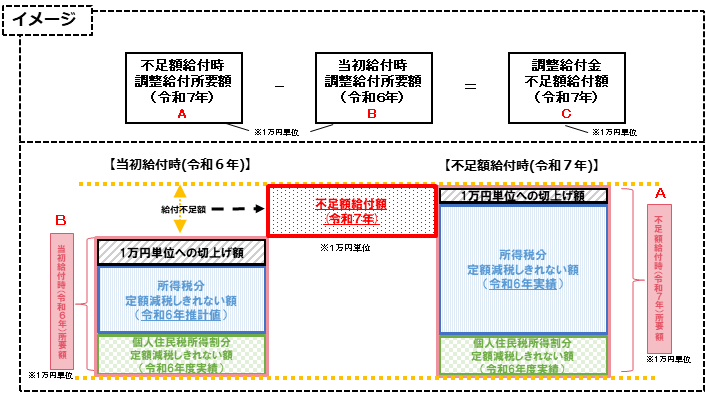

下記の計算式のような、本来給付すべき所要額と当初調整給付額との差額が給付額となります。

「不足額給付時における調整給付所要額(令和7年)」-「当初調整給付(令和6年に行った定額減税補足給付金(調整給付金))時における調整給付所要額」

※注釈 計算方法は下記の図も参考にしてください。

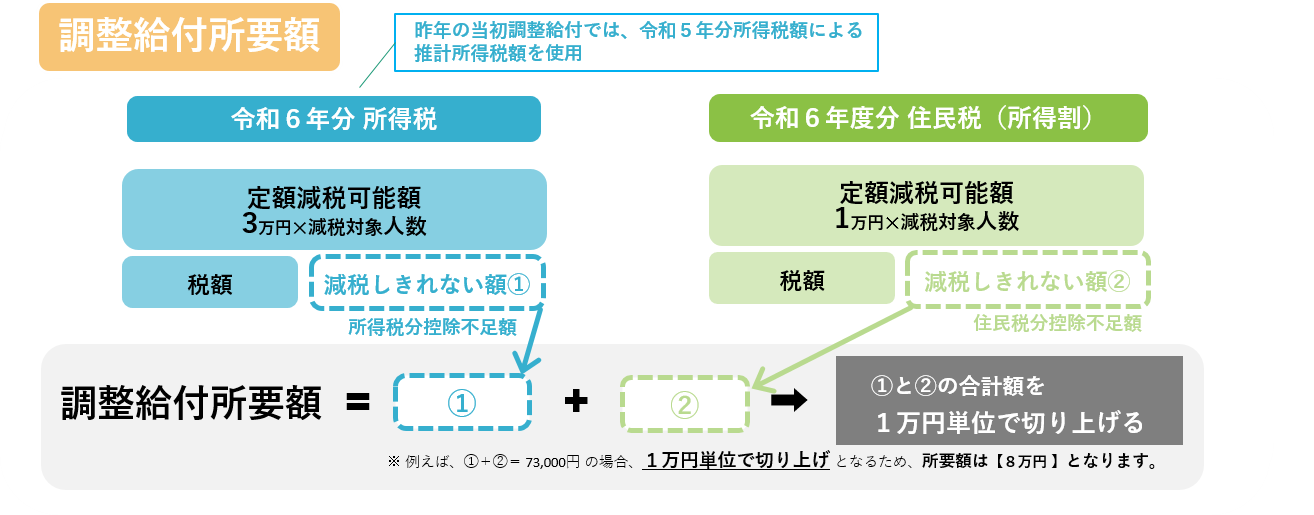

調整給付所要額とは

(1)当初調整給付時調整給付所要額(令和6年)

「所得税分の定額減税しきれない額(令和6年推計値=令和5年実績)」と「住民税所得割分の定額減税しきれない額(当初調整給付算定時の令和6年度実績)」を足した額(1万円単位切り上げ)

(2)不足額給付時調整給付所要額(令和7年)

「所得税分の定額減税しきれない額(令和6年実績)」と「住民税所得割分の定額減税しきれない額(不足額給付算定時の令和6年度実績)」を足した額(1万円単位切り上げ)

※注釈 調整給付所要額については下記の図も参考にしてください。

不足額給付2

原則4万円(定額)

※注釈1 令和6年1月1日時点で国外居住者であった場合は3万円が支給されます。

※注釈2 「地域の実情によりやむを得ないと内閣府が認める場合」に該当し支給対象となる場合は、1~3万円が支給されます。

給付金に対する差押えや課税に関する考え方

区から支給する定額減税しきれないと見込まれる方への給付金(調整給付)は所得税等の課税及び差押えの対象となりません。

※注釈 「物価高騰対策給付金に係る差押禁止等に関する法律」(令和5年法律第81号)による

「振り込め詐欺」や「個人情報詐欺」にご注意ください

自宅や職場などに荒川区や国(の職員)等をかたる不審な電話や郵便があった場合は、最寄りの警察署か警察相談専用電話(#9110)にご連絡ください。

また、荒川区や国の機関等を名乗るお心当たりのないメールが送られてきた場合、メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、速やかに削除していただきますようお願いいたします。

お問い合わせ

福祉部福祉推進課管理係給付金担当

〒116-8507 東京都荒川区荒川二丁目11番1号(がん予防・健康づくりセンター4階)

電話番号:03-3802-3111(代表)

ファクス:なし