○高度産業人材育成支援補助事業補助金交付要綱

令和5年3月28日

制定

(5荒産経第2399号)

(副区長決定)

(通則)

第1条 高度産業人材育成支援補助事業補助金(以下「補助金」という。)の交付については、荒川区補助金等交付規則(昭和62年荒川区規則第27号。以下「規則」という。)によるほか、この要綱の定めるところによる。

(目的)

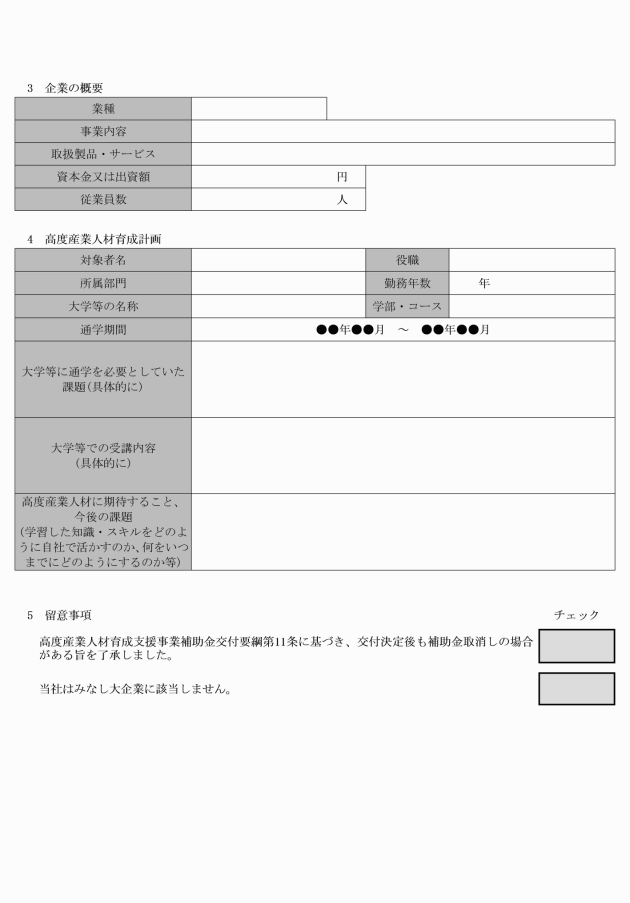

第2条 この要綱は、荒川区(以下「区」という。)の区域内(以下「区内」という。)の中小企業が、その競争力を強化するために、その従業者(役員及び従業者をいう。以下同じ。)に業務の遂行に必要な技術、技能、知識等を習得させることを目的として、当該従業者等を大学等に入学させ、及び大学等における修学をさせる際に要する費用の一部を補助することにより、中小企業の人材育成を支援し、さらなる技術力及び開発力の向上、経営基盤の強化等中小企業における多様なニーズに対応することができる人材の増加を図り、もって区内の産業の振興を図ることを目的とする。

(1) 中小企業 中小企業基本法(昭和38年法律第154号)第2条に規定する中小企業者(東京信用保証協会がその保証の対象としない業を営むものを除く。)であって、区内に主たる事業所を有する者をいう。

(2) 大企業 中小企業以外の会社をいう。

(3) 会社 会社法(平成17年法律第86号)第2条第1号に規定する会社をいう。

(4) 大学等 次に掲げるいずれかの大学又は大学の学部をいう。

ア 国立大学法人山形大学工学部(以下「山形大学工学部」という。)

イ 東京都公立大学法人東京都立大学(以下「東京都立大学」という。)

ウ 東京都公立大学法人東京都立産業技術大学院大学(以下「都立産業技術大学院大学」という。)

エ 東京都公立大学法人東京都立産業技術高等専門学校(以下「都立産業技術高等専門学校」という。)

オ 学校法人東京電機大学(以下「東京電機大学」という。)

カ 学校法人東洋大学(以下「東洋大学」という。)

(補助対象者)

第4条 この要綱による補助金の交付の対象となる者(以下「補助対象者」という。)は、次の各号の全てに該当する中小企業とする。

(1) 区内に本社(会社については登記上の本店をいい、個人事業者については主たる事業所をいう。)を有し、第7条の規定による申請をする日において引き続き1年以上事業を営む者

(2) 会社については申告の完了した直近の事業年度分の法人都民税を、個人事業者については前年度分の個人住民税を滞納していない者

(3) 次に掲げる要件のいずれにも該当する者

ア 大企業(中小企業投資育成株式会社法(昭和38年法律第101号)第2条に規定する中小企業投資育成株式会社、投資事業有限責任組合契約に関する法律(平成10年法律第90号)第2条第2項に規定する投資事業有限責任組合及び大学を除く。イにおいて同じ。)が、単独でその発行済株式の総数の2分の1を超えて所有し、又はその資本金の2分の1を超えて出資していないこと。

イ 大企業が、複数で発行済株式の総数の3分の2を超えて所有し、又はその資本金の3分の2を超えて出資していないこと。

ウ 大企業の従業者等が、その役員の総数の2分の1以上を兼務していないこと。

(補助対象経費等)

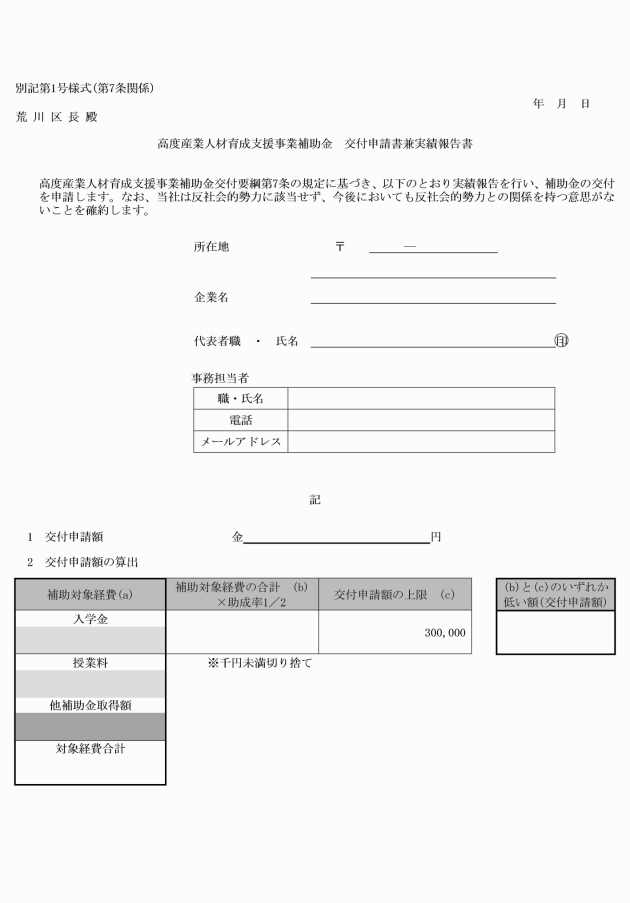

第5条 この要綱による補助金の対象となる経費(以下「補助対象経費」という。)は、補助対象者が、その業務の遂行に必要な技術、技能、知識等を習得させることを目的として、従業員等を大学等へ入学させ、及び従業者等に大学等における修学をさせるために要する経費のうち、次の各号に掲げるものとする。

(1) 入学金

(2) 授業料

2 前項の規定にかかわらず、次に掲げる経費は、補助対象経費としない。

(1) テキスト代

(2) 入学試験料

(3) 諸会費

(4) 振込手数料

(5) インターネットの接続に要する費用

(6) 郵送料等間接経費

(7) 単位認定のない短期コース等の入学金及び授業料

(8) 補助対象者が国、地方公共団体その他の機関から他の補助金を受けている場合における当該補助金の交付の対象となる経費

(9) 補助対象者が既にこの要綱による補助金の交付を受けている場合において、当該補助金に係る従業者等が引き続き大学等において修学をするために要する経費。ただし、当該従業者等が、当該補助金に係る大学等とは異なる大学等に入学し、又は当該補助金に係る大学等の学科等を変更する場合は、この限りでない。

(10) 補助対象者の業種、業態及び事業の内容に関連がないと区長が判断した学部等に係る入学金及び授業料

(11) その他区長が適当でないと認める費用

3 この要綱による補助金の対象となる第1項の修学の期間は、1年度とする。

(補助金の額等)

第6条 補助金の額は、補助対象経費の実支出額に2分の1を乗じて得た額(その額に1,000円未満の端数があるときは、これを切り捨てた額)と30万円とを比較していずれか少ない方の額とし、予算の範囲内で交付するものとする。

2 補助対象者は、1年度につき1回に限り、補助金の交付を受けることができる。

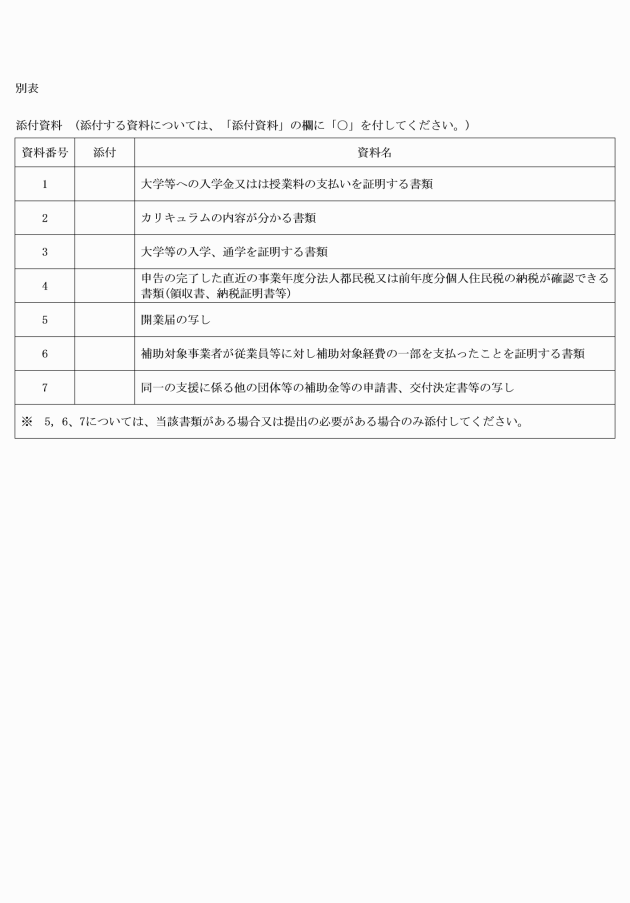

(1) 補助対象経費の支払を証明する書類

(2) 補助対象経費に係る大学等の教育課程を確認することができる書類

(3) 大学等に在学していることを証明する書類

(4) 会社については申告の完了した直近の事業年度分の法人都民税を、個人事業者については前年度分の個人住民税を滞納していないことを確認することができる書類

(5) 個人事業主の場合は、所得税法(昭和40年法律第33号)第229条の規定により税務署長に提出した届出書の写し

(6) 従業者等が自ら大学等に入学金又は授業料の支払を行った場合であって、補助対象事業者が従業者等に対して当該入学金又は授業料の全部又は一部の補助を行ったときは、当該補助の事実及びその額を証明する書類

(8) その他区長が必要と認める書類

3 区長は、第1項の審査の基準を別に定めるものとする。

(補助条件)

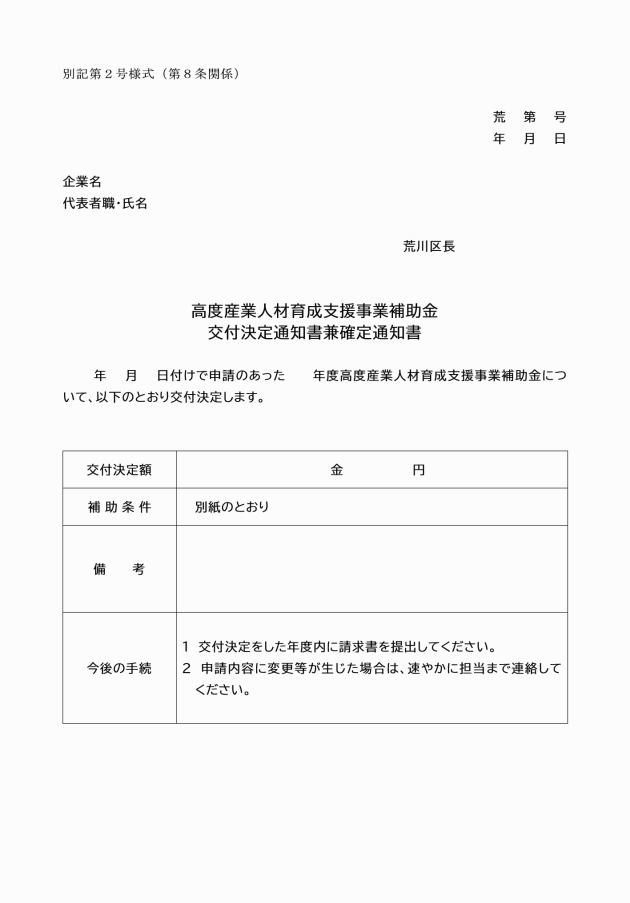

第9条 区長は、前条の規定による補助金の交付の決定に際して、別紙の補助条件を付するものとする。

2 区長は、前項の規定による補助金の請求があったときは、速やかに補助金を交付するものとする。

(交付決定の取消し)

第11条 区長は、次の各号に該当する事由が生じた場合は、補助金の交付決定の全部又は一部を取り消すことができる。ただし、区長が当該事由について正当な理由があると認めたときは、この限りでない。

(1) 従業者等が授業を頻繁に欠席する等、従業者等の大学等における修学の状況に照らして補助金を交付することが著しく不適当であると区長が認めるとき。

(2) 従業者等が交付対象年度の途中において大学等を退学したとき。

(3) 偽りその他不正の手段により補助金の交付を受けたとき。

(4) その他補助金の交付決定の内容又はこれに付した条件その他法令又は規則に基づく命令に違反したとき。

(その他)

第12条 この要綱に定めるもののほか、この要綱の施行に関し必要な事項は、産業経済部長が別に定める。

附則

この要綱は、令和5年4月1日から施行する。

別紙

[補助条件]

この補助金は、次に掲げる事項を条件として交付するものとする。

第1 決定の取消し

区長は、補助事業者が次の各号のいずれかに該当したときは、補助金の交付の決定の全部又は一部を取り消すことができる。ただし、区長が当該事由について正当な理由があると認めたときは、この限りでない。

(1) 従業者等が授業を頻繁に欠席する等、従業者等の大学等における修学の状況に照らして補助金を交付することが著しく不適当であると区長が認める判明したとき。

(2) 従業者等が交付対象年度の途中において大学等を退学したとき。

(3) 偽りその他不正の手段により補助金の交付を受けたとき。

(4) 補助金の交付の決定の内容又はこれに付した条件その他法令若しくはこの交付決定に基づく命令に違反したとき。

第2 補助金の返還

区長は、第1の規定により補助金の交付の決定を取り消した場合において、補助事業の当該取消しに係る部分に関し、既に補助金が交付されているときは、期限を定めてその返還を求めるものとする。

第3 違約加算金及び延滞金

1 第1の規定により補助金の交付の決定の全部又は一部が取り消され、第2の規定によりその返還を命じられたときは、補助事業者は、その命令に係る補助金の受領の日から納付の日までの日数に応じ、当該補助金の額(その一部を納付した場合におけるその後の期間については、既納付額を控除した額)につき、年10.95パーセントの割合で計算した違約加算金(100円未満の場合を除く。)を納付しなければならない。

2 第2の規定により補助金の返還を命ぜられた場合において、これを納期日までに納付しなかったときは、補助事業者は、納期日の翌日から納付の日までの日数に応じ、その未納額につき年10.95パーセントの割合で計算した延滞金(100円未満の場合を除く。)を納付しなければならない。

第4 違約加算金の計算

第3の1の規定により違約加算金の納付を命じられた場合において、納付した金額が返還を命じられた補助金の額に達するまでは、その納付金額は、まず当該返還を命じられた補助金の額に充てるものとする。

第5 延滞金の計算

第3の2の規定により延滞金の納付を命じられた場合において、返還を命じられた補助金の未納付額の一部を納付したときは、当該納付の翌日以後の期間に係る延滞金の計算の基礎となるべき未納付額は、その納付金額を控除した額によるものとする。

第6 他の補助金等の一時停止等

区長は、補助事業者が補助金の返還を命ぜられたにもかかわらず、当該補助金、違約加算金又は延滞金の全部又は一部を納付しない場合において、補助事業者に対して、同種の事務又は事業について交付すべき補助金等があるときは、相当の限度においてその交付を一時停止し、又は当該補助金等と未納付額とを相殺するものとする。

第7 関係書類の作成保管

補助事業者は、補助事業に係る収入及び支出を明らかにした帳簿を備え、当該収入及び支出についての証拠書類を整理し、当該帳簿及び証拠書類を補助金の交付を受けた会計年度の終了後5年間保管しておかなくてはならない。

高度産業人材育成支援補助事業 審査基準

本基準は高度産業人材育成支援補助事業に定める交付の決定を目的として以下のとおり定めるものである。

(審査項目)

(1) 交付要綱第2条の目的に合致しているか。

(2) 交付要綱第3条の補助対象者の要件を満たしているか。

(3) 交付要綱第5条に基づく補助対象経費であるか。

① 自社の技術、技能を向上させるための修学であるか。

② 単なる自己啓発の修学となっていないか。

(自社の業種、業態、事業内容に関連のない修学の場合は交付不可。)

(4) 高度産業人材育成計画は適切であるか。

① 大学等に通学を必要としていた課題は適切であるか。

② 大学等で受講したカリキュラム、コースは適切であるか。

③ 学習した内容を今後の課題に活かせるか。