○荒川区製造業等企業価値向上支援事業補助金交付要領

令和4年3月25日

制定

3荒産経第2833号

(産業経済部長決定)

(目的)

第1条 この要領は、荒川区製造業等企業価値向上支援事業補助金交付要綱(以下「要綱」という。)第27条に基づき、必要な事項を定めるものとする。

(大企業)

第3条 要綱第4条第2号に規定する大企業とは、中小企業基本法(昭和38年法律第154号)第2条に規定する中小企業者以外をいう。

(1) 大企業(中小企業投資育成(株)、投資事業有限責任組合、大学は除く)が単独で発行済株式総数又は出資総額の2分の1を超えて所有又は出資していないこと。

(2) 大企業(中小企業投資育成(株)、投資事業有限責任組合、大学は除く)が複数で発行済株式総数又は出資総額の3分の2を超えて所有又は出資していないこと。

(3) 役員総数の2分の1以上を大企業の役員又は職員が兼務していないこと。

(4) その他大企業が次に示す具体例のとおり、実質的に経営を支配していないこと。

イ 大企業及びその子会社等が過半数の議決権を保持する場合

ロ 大企業及びその子会社等が議決権について指示できる場合

(区内での事業継続の実績)

第5条 要綱第4条第6号に規定する1年以上とは本社を継続して区内に置く期間とし、区内での移転は通算する。ただし、区外に移転していた期間がある場合は、その期間を除く。なお、中小企業者でない期間があったとしても、その期間は除かない。

2 前項の計算は月を単位とし、日数は切り下げて算出する。

(計画書及び収支予算書)

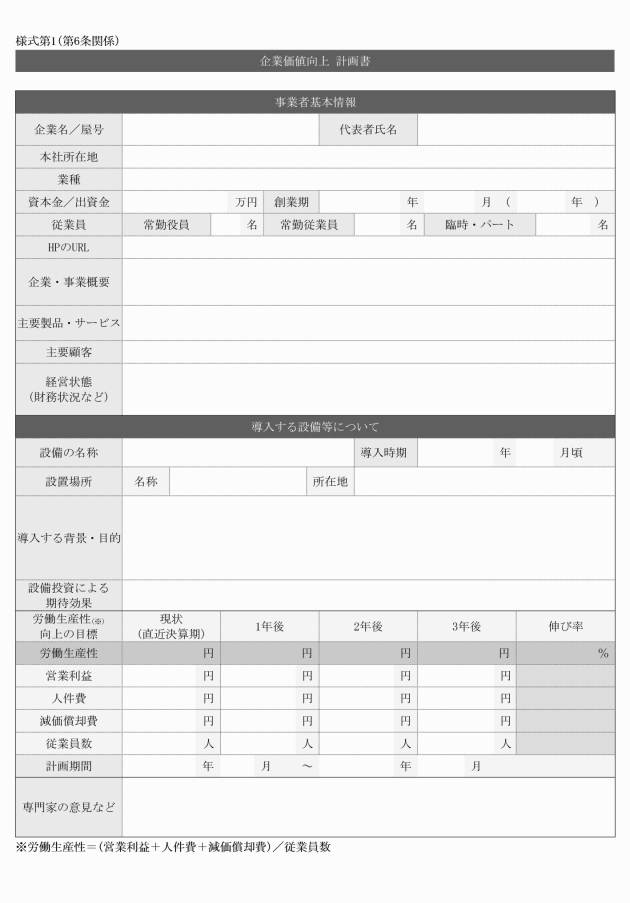

第6条 要綱第8条第1項第1号に規定する計画書とは、計画書(様式第1)に掲げるものをいう。

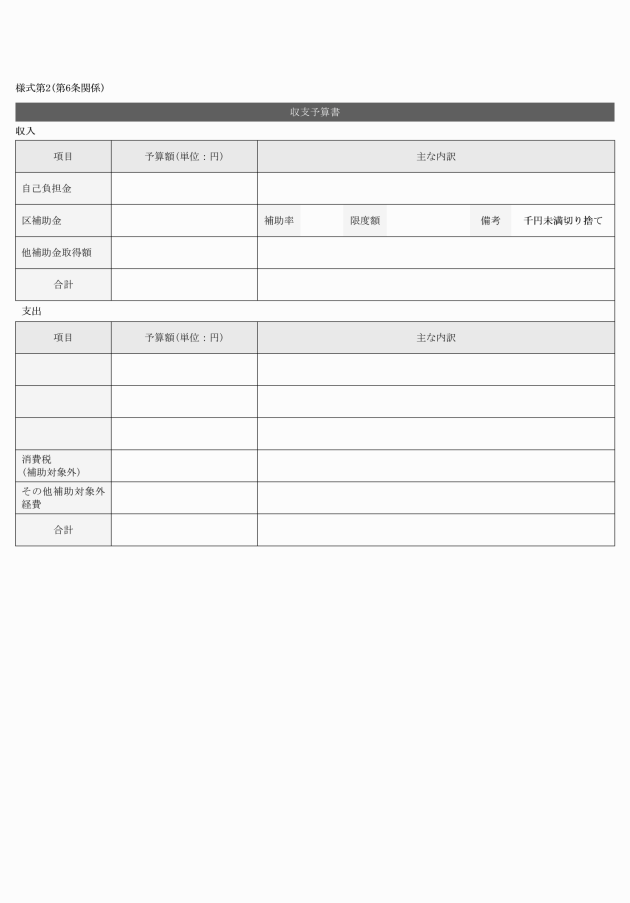

2 要綱第8条第1項第2号に規定する収支予算書とは、収支予算書(様式第2)に掲げるものをいう。

(1) 専門家等とは、次に掲げる者とする。

ア 中小企業診断士等中小企業支援に関する知見を有する専門家

イ その他必要に応じて申請案件の内容に知見を有する者

(3) 前号の合議では、専門家等から設備導入による効果の妥当性や事業の将来性、継続性等についての助言を求めることとする。

(4) 前2号に規定する合議の庶務は、産業経済部経営支援課において処理する。

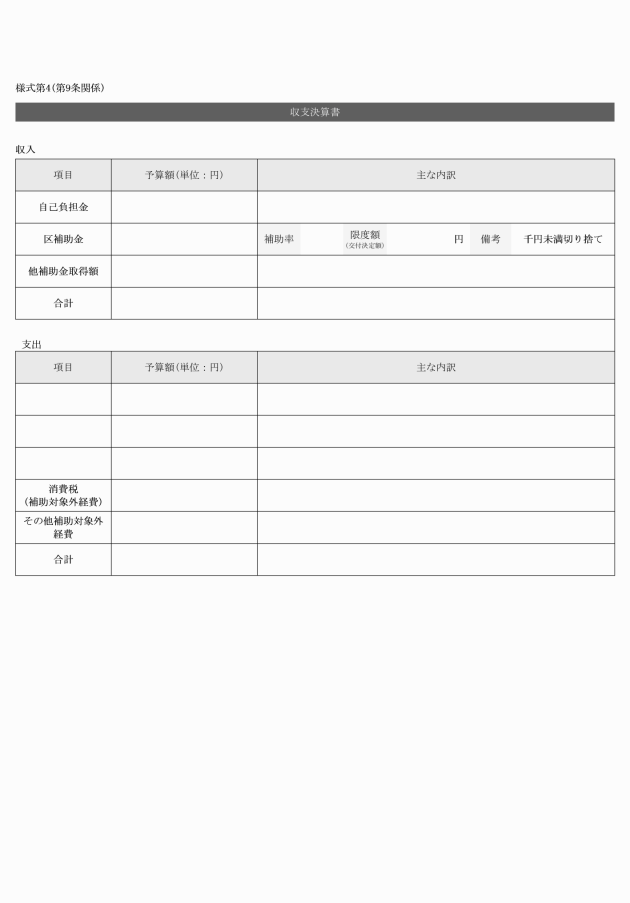

(収支決算書)

第9条 要綱第16条第1項第1号に規定する収支決算書は、収支決算書(様式第4)に掲げるものをいう。

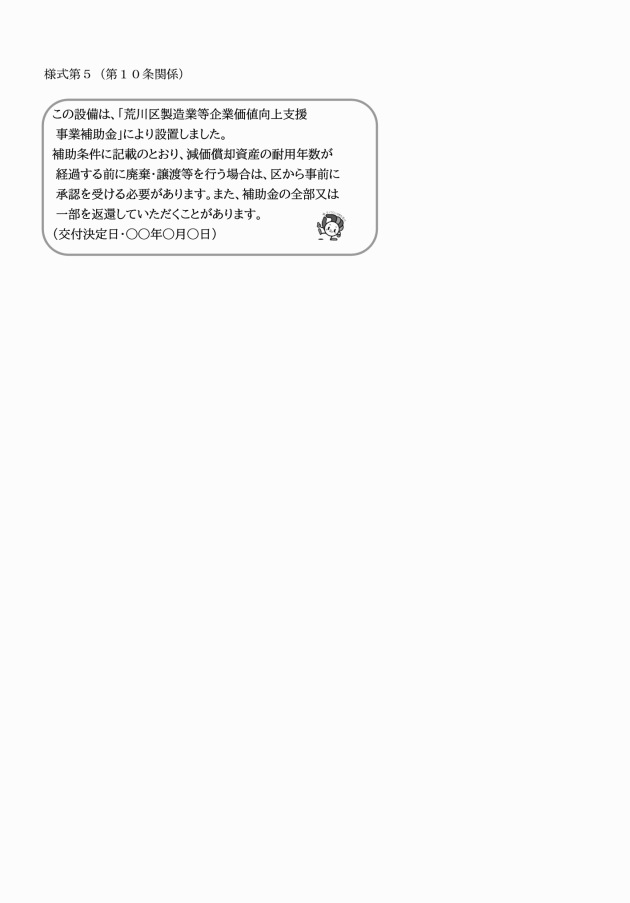

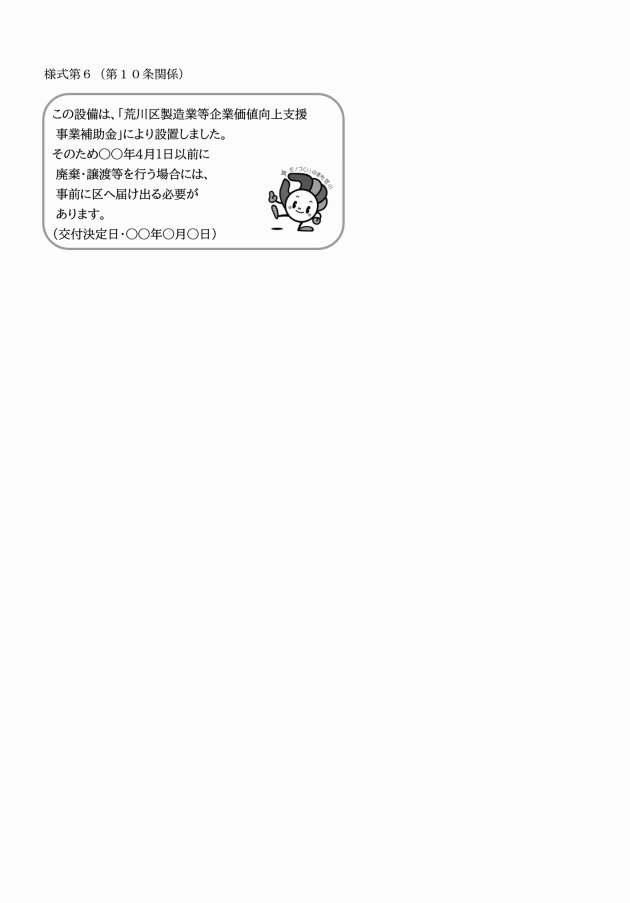

(1) 要綱第23条第1項第1号に規定する該当事業者(以下「該当事業者」という。)は、様式第5のシールを貼ること

2 前項の規定にかかわらず、設備投資の内容に応じて形状等を変更することができる。

(要綱別表の補助事業欄)

第11条

(1) 設備に加え、設置費用、運搬費用、前機種の撤去費用も含むものとする。なお、消耗品は含まない(BCP実践設備投資補助は除く。)。

(2) 同様の設備を複数導入する必要性が認められない場合は、対象としない。

(3) 補助対象経費が40万円以上の設備の場合、申請者から2者以上の事業者からの見積りを徴取し決定することとする。

2 要綱別表の補助の欄に掲げるDX推進補助の補助対象経費は、パソコン、サーバーその他情報機器のみの購入、構築したシステムの保守及びソフトウェアの更新に要するものは対象としない。

(重複受給の禁止)

第14条 この補助金と荒川区商業・サービス業活力創出支援事業補助金は同一会計年度内において、重複して受けられないものとする。

付則

この要領は、令和4年4月1日から施行する。

付則

この要領は、令和6年4月1日から施行する。

付則

1 この要領は、令和7年4月1日から施行する。

2 改正後の荒川区製造業等企業価値向上支援事業補助金交付要領の規定は、この要領の施行の日以後に申請があった場合の補助金の交付について適用し、同日前に申請があった場合については、なお従前の例による。

3 この要領の施行の際現にあるこの要領による改正前の様式により調製した用紙は、この要領の施行後においても当分の間、所要の修正を加え使用することができる。

付則

1 この要領は、令和8年4月1日から施行する。

2 改正後の荒川区製造業等企業価値向上支援事業補助金交付要領の規定は、この要領の施行の日以後に申請があった場合の補助金の交付について適用し、同日前に申請があった場合については、なお従前の例による。

3 この要領の施行の際現にあるこの要領による改正前の様式により調製した用紙は、この要領の施行後においても当分の間、所要の修正を加え使用することができる。

別表1(第2条関係)

対象者 | 定義 |

中小企業者 | 資本金の額又は出資の総額が3億円以下の会社並びに常時使用する従業員の数が300人以下の会社及び個人であって、製造業、建設業、運輸業その他の業種(以下に掲げる業種を除く。)に属する事業を主たる事業として営む事業者をいう。 前述の用語は次に掲げるものとする。 (1) 以下に掲げる業種とは、卸売業、サービス業又は小売業を指す。 (2) 常時使用する従業員には、会社役員、個人事業主本人及び臨時・パート労働者は含めないものとする。ここでいう「臨時・パート労働者」とは、所定労働時間が同一の事業所に雇用される通常の従業員より短い者等をいう。なお、判断が困難な場合は、雇用形態や賃金体系などを総合して判断することとする(別表2においても同じ。)。 |

別表2(第11条関係)

補助事業名 | 対象となるもの(例示) | 対象とならないもの(例示) |

生産性向上設備投資補助 | 製造装置・機械、印刷機、業務用空調、建設機械、ICT機器その他の設備で、それの導入により労働生産性の向上につながるもの | 複写機、事務用の机・椅子、パソコン等その他の事務用品及び移動用車両 |

DX推進補助 | 業務効率化に必要と認められるシステムの構築及び導入(初期費用)、リースによるテレワーク用パソコン等の導入、インターネット販売サイトの構築(業者への委託費、サーバ・ドメイン関連初期費用等)、インターネット販売サイトへの出店(初期費用) | インターネットやサーバの維持・管理(業者への委託費)、パソコン(テレワーク用にリースするものを除く)、インターネット販売サイト作成に必要と認められないソフトウェア・参考書等 |

ダイバーシティ経営推進補助 | 女性用トイレ、女性用更衣室、託児施設、段差解消、手すり設置のほか、多様な人材が働きやすい環境の整備と認められるもの。 | 事務所専用ではない施設の整備(自宅兼用のトイレ等) |

職場安全設備投資補助 | 防護柵や滑り止め床材など事故防止のための設備のほか、通年の作業安全に関わる職場環境の整備と認められるもの。 | 防犯を主目的とするもの(シャッター・カメラ等)、耐震等の建築改修・構築物(建物・天井・外壁塗装等)、空調設備、照明設備 |

BCP実践設備投資補助 | 自家発電装置、蓄電池、飛散防止フィルム、転倒防止装置、従業員用の備蓄品等その他事業継続上のリスク軽減・回避等に資するもの | 5年間保存、使用できないもの(蓄電池、備蓄品等)、法律等で設置が義務付けられているもの、リスク対策として適切でないもの等 |

別表3(第11条関係)

備考

1 表中の「○」、「×」について

表中の「○」、「×」は、それぞれ以下のことを示す。

(1) 「○」は、補助対象設備に該当すること。

(2) 「×」は、補助対象設備に該当しないこと。

2 表中の「補助事業者が実質的な経営権を有する」について

表中の「補助事業者が実質的な経営権を有する」とは、以下のいずれかを満たすこととする。

(1) 補助事業者が単独で発行済株式総数又は出資総額の2分の1を超えて所有又は出資していること。

(2) 役員総数の2分の1以上を補助事業者の役員又は職員が兼務していること。

(3) 補助事業者が次に示す具体例のとおり、実質的に経営を支配していること。

・補助事業者及びその子会社等が過半数の議決権を保持する場合

・補助事業者及びその子会社等が議決権の行使について指示できる場合

・その他、補助事業者が実質的に経営を支配しているとみられる事由がある場合

3 表中の「中小企業者」について

表中の「中小企業者」とは、要綱第3条第1号に規定する中小企業者をいう。

4 表中の設備位置「国内(区外)」について

表中の設置場所が「国内(区外)」の場合、補助対象設備の設置確認を設備の写真、図面、動画等の提出をもって代えることができる。