○荒川区保育施設等における新型コロナウイルス感染症感染拡大防止対策事業助成金交付要綱

令和2年3月27日

制定

(31荒子保第4290号)

(副区長決定)

(通則)

第1条 荒川区保育施設等における新型コロナウイルス感染症感染拡大防止対策事業助成金(以下「助成金」という。)の交付に関しては、荒川区補助金等交付規則(昭和62年荒川区規則第27号)によるほか、この要綱の定めるところによる。

(目的)

第2条 この要綱は、荒川区(以下「区」という。)の区域内(以下「区内」という。)において保育施設等を運営する事業者に対し、新型コロナウイルス感染症の感染拡大防止に関する対策に係る費用の一部を助成することにより、区内における保育施設等の安全性を高め、安全かつ安心な保育環境の確保を支援することを目的とする。

(定義)

第3条 この要綱において「保育施設等」とは、児童福祉法(昭和22年法律第164号。以下「法」という。)第39条第1項に規定する保育所(荒川区立保育所条例(昭和40年荒川区条例第10号)第2条に規定する荒川区立保育所(同条例別表第2に掲げる保育所を除く。)及び荒川区立こども園条例(平成19年荒川区条例第34号)第1条に規定する荒川区立こども園を除く。)、学校教育法(昭和22年法律第26号)第1条に規定する幼稚園(荒川区立学校設置条例(昭和39年荒川区条例第7号)第1条に規定する幼稚園を除く。以下「幼稚園」という。)、私立幼稚園等園児保護者負担軽減事業費補助金交付要綱(昭和58年7月12日付け58総学一第138号)第2(2)に規定する幼稚園類似の幼児施設(以下「幼稚園類似の幼児施設」という。)、就学前の子どもに関する教育、保育等の総合的な提供の推進に関する法律(平成18年法律第77号)第2条第6項に規定する認定こども園、東京都認証保育所事業実施要綱(平成13年5月7日12福子推第1157号)2の(1)に規定する認証保育所、法第6条の3第9項に規定する家庭的保育事業を行う事業所、同条第10項に規定する小規模保育事業を行う事業所、同条第12項に規定する事業所内保育事業を行う事業所及び法第59条の2の規定に基づく届出を行っている認可外保育施設(法第6条の3第11項に規定する事業を目的とする施設を除く。)をいう。

(助成対象者)

第4条 この要綱に基づく助成の対象となる者(以下「助成対象者」という。)は、区内において保育施設等を運営する事業者とする。

(1) 保育施設等(幼稚園、幼稚園類似の幼児施設又は荒川区認定こども園の認定要件に関する条例(令和2年荒川区条例第4号)第3条第1号に規定する幼稚園型認定こども園(次号及び第7条第3号において「幼稚園等」という。)を除く。同条第1号において同じ。)を運営する助成対象者 次に定める事業

ア 保育環境改善等事業実施要綱(平成29年3月31日付け雇児発0331第30号)3(2)⑧に定める新型コロナウイルス感染症対策支援事業

イ 子ども・子育て支援交付金交付要綱(平成28年7月20日付け府子本第474号)別紙に定める新型コロナウイルス感染症対策支援事業のうち一時預かり事業実施要綱(平成27年7月17日付け27文科初第238号・雇児発0717第11号)に定める一時預かり事業に係るもの

(2) 幼稚園等を運営する助成対象者 次に定める事業

ア 私立幼稚園新型コロナウイルス感染症対策事業費補助金交付要綱(令和2年3月17日付け31生私振第1958号)第2に定める補助対象事業による支援の対象となる事業及び幼稚園類似の幼児施設に係る当該事業に相当する事業(次条第3号において「幼稚園類似の幼児施設の事業」という。)

イ 前号イに定める事業

(1) 前条第1号アに定める事業である助成事業 令和4年度(令和3年度からの繰越分)保育対策総合支援事業費補助金(保育所等改修費等支援事業等(令和3年度補正予算分)分)交付要綱(令和4年7月14日付け厚生労働省発子0714第3号)別表間接補助事業の部保育環境改善等事業(新型コロナウイルス感染症対策支援事業)の項に定める対象経費

(2) 前条第1号イに定める事業である助成事業 当該助成事業に係る子ども・子育て支援交付金交付要綱別紙に定める対象経費

(3) 前条第2号アに定める事業である助成事業 私立幼稚園新型コロナウイルス感染症対策事業費補助金交付要綱別表に定める補助対象経費及び幼稚園類似の幼児施設の事業に係る当該補助対象経費に相当する経費

(1) 前条第1号に定める経費である助成対象経費 次に掲げる場合の区分に応じ、次に定める額

ア 令和4年4月1日時点の保育施設等における定員数(令和4年4月2日以降に開設した保育施設等においては、その開設の日時点の保育施設等における定員数。以下この号において「定員数」という。)が19人以下の場合 30万円

イ 定員数が20人以上59人以下の場合 40万円

ウ 定員数が60人以上の場合 50万円

(2) 前条第2号に定める経費である助成対象経費 30万円

(3) 前条第3号に定める経費である助成対象経費 次に掲げる場合の区分に応じ、次に定める額

ア 令和4年4月1日時点の幼稚園等における定員数(令和4年4月2日以降に開設した幼稚園等においては、その開設の日時点の幼稚園等における定員数。以下この号において「定員数」という。)が19人以下の場合 30万円

イ 定員数が20人以上59人以下の場合 40万円

ウ 定員数が60人以上の場合 50万円

2 助成金の交付は、保育施設等ごとに、一会計年度において1回を限度とする。ただし、災害等やむを得ない場合は、この限りでない。

(助成金の交付の申請及び請求)

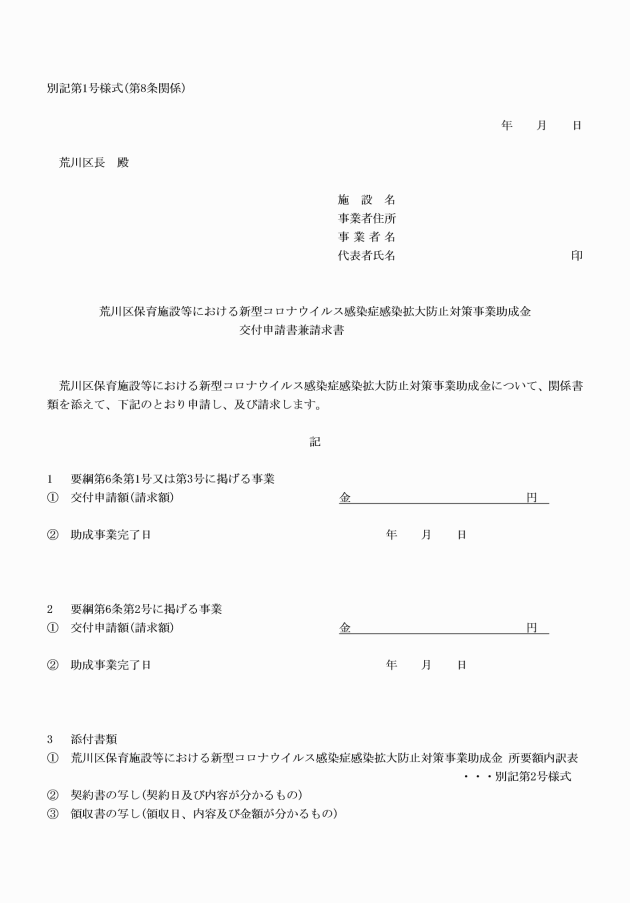

第8条 助成金の交付を受けようとする事業者(以下「申請者」という。)は、区長が別に定める期日までに、荒川区保育施設等における新型コロナウイルス感染症感染拡大防止対策事業助成金交付申請書兼請求書(別記第1号様式)に次に掲げる書類を添えて、区長に申請及び請求をしなければならない。

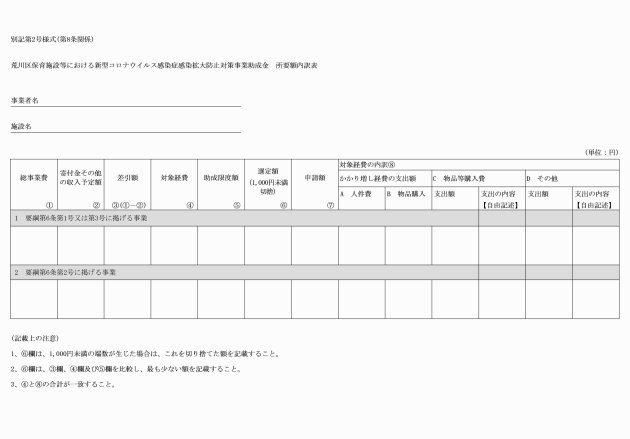

(1) 荒川区保育施設等における新型コロナウイルス感染症感染拡大防止対策事業助成金所要額内訳表(別記第2号様式)

(2) 契約書の写し(契約日及び内容が分かるもの)

(3) 領収書の写し(領収日、内容及び金額が分かるもの)

(助成条件)

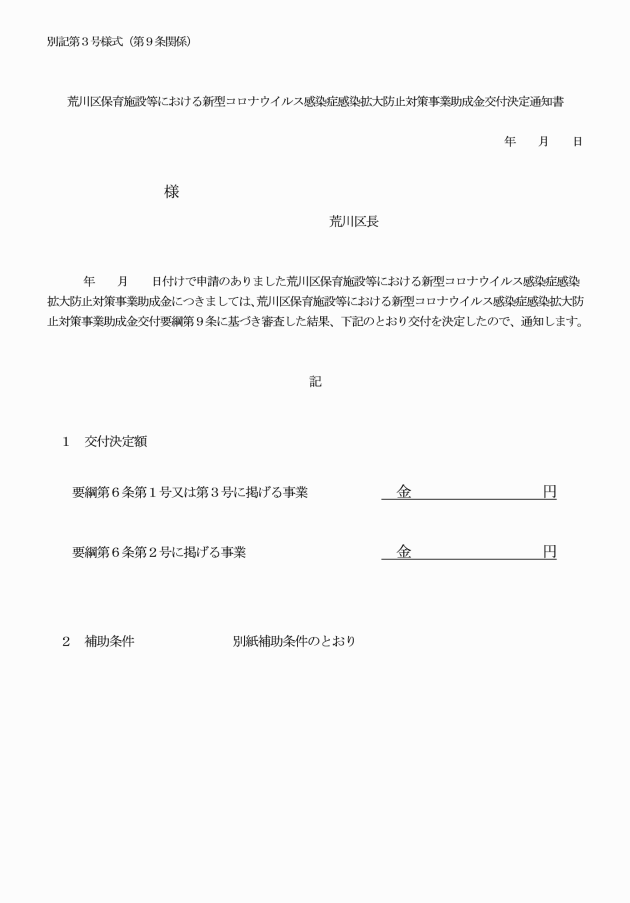

第10条 区長は、この助成金の交付に際して、別紙の補助条件を付するものとする。

(消費税等に係る仕入控除税額の取扱い)

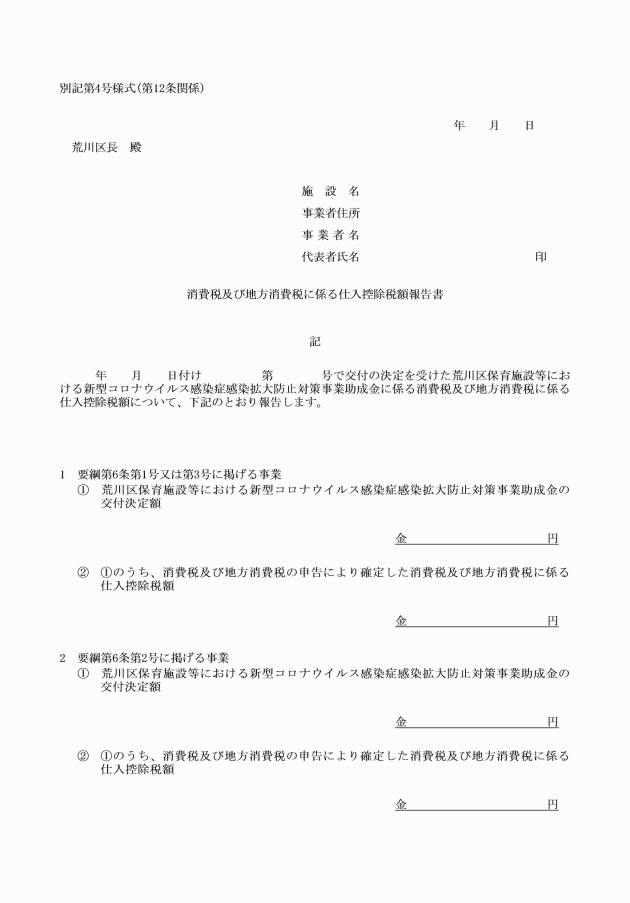

第12条 申請者は、助成事業の完了後に消費税及び地方消費税(以下「消費税等」という。)の申告によりこの助成金に係る消費税等に係る仕入控除税額が確定したときは、消費税及び地方消費税に係る仕入控除税額報告書(別記第4号様式)により速やかに区長に報告しなければならない。この場合において、申請者が全国的に事業を展開する組織の1支部、1支社、1支所等であって、自ら消費税等の申告を行わず、本部、本社、本所等(以下「本部等」という。)で消費税等の申告を行っているときは、本部等の課税売上割合等の申告の内容に基づき報告しなければならない。

2 区長は、前項の規定による報告があったときは、当該報告に係る仕入控除税額の全部又は一部を区に納付させることができる。

(その他)

第13条 この要綱に定めるもののほか、この要綱の施行に関し必要な事項は、子ども家庭部長が別に定める。

附則

この要綱は、令和2年1月16日から適用する。

附則

この要綱は、令和2年4月1日から適用する。

附則

この要綱は、令和3年4月1日から適用する。

附則

この要綱は、令和4年4月1日から適用する。

別紙

補助条件

第1 申請の取下げ

助成事業者は、この助成金の交付の決定の内容又はこれに付された条件に異議があるときは、交付の決定の通知を受けた日から起算して14日以内に申請の取下げをすることができる。

第2 事情変更による決定の取消し等

1 この助成金の交付の決定後の事情の変更により特別の必要が生じたときは、区長は、この決定の全部若しくは一部を取り消し、又はこの決定の内容若しくはこれに付した条件を変更することができる。ただし、助成事業のうち既に経過した期間に係る部分については、この限りでない。

2 1の規定に基づき助成金の交付の決定を取り消すことができる場合は、天災地変その他助成金の交付の決定後生じた事情の変更により助成事業の全部又は一部を継続する必要がなくなった場合に限る。

第3 承認事項

助成事業者は、次のいずれかに該当するときは、あらかじめ区長の承認を受けなければならない。ただし、(1)及び(2)に掲げる事項のうち軽微なものについては、報告をもって代えることができる。

(1) 助成事業に要する経費の配分を変更しようとするとき。

(2) 助成事業の内容を変更しようとするとき。

(3) 助成事業を中止し、又は廃止しようとするとき。

第4 決定の取消し

1 助成事業者が次のいずれかに該当したときは、区長は、助成金の交付の決定の全部又は一部を取り消すことができる。

(1) 偽りその他不正の手段により助成金の交付を受けたとき。

(2) 助成金を他の用途に使用したとき。

(3) その他助成金の交付の決定の内容又はこれに付した条件その他の法令に基づく命令に違反したとき。

2 1の規定は、助成金の交付の決定をした後においても適用する。

第5 助成金の返還

第2又は第4の1の規定により助成金の交付の決定が取り消された場合において、助成事業の当該取消しに係る部分に関し、既に助成金が交付されているときは、区長は、期限を定めて、その返還を命ずるものとする。

第6 違約加算金

第4の1の規定により助成金の交付の決定の全部又は一部が取り消され、その返還を命じられたときは、助成事業者は、その命令に係る助成金の受領の日から納付の日までの日数に応じ、当該助成金の額(その一部を納付した場合におけるその後の期間については、既納額を控除した額)につき年10.95パーセントの割合で計算した違約加算金(100円未満の場合を除く。)を納付しなければならない。

第7 延滞金

第6の規定により助成事業者が助成金の返還を命じられた場合において、これを納期日までに納付しなかったときは、納期日の翌日から納付の日までの日数に応じ、その未納付額につき、年10.95パーセントの割合で計算した延滞金(100円未満の場合を除く。)を納付しなければならない。

第8 他の補助金等の一時停止等

助成事業者が助成金の返還を命ぜられたにもかかわらず、当該助成金、違約加算金又は延滞金の全部又は一部を納付しない場合において、その者に対して、同種の事務又は事業について、交付すべき補助金等があるときは、区長は、相当の限度においてその交付を一時停止し、又は当該助成金等と未納付額とを相殺するものとする。

第9 財産処分の制限

1 助成事業者は、助成事業により取得し、又は効用の増加した機械、器具及びその他の財産については、助成事業等により取得し、又は効用の増加した財産の処分制限期間(平成20年7月11日厚生労働省告示第384号。以下「財産処分制限期間」という。)に定める期間を経過するまでは、区長の承認を受けないで、この助成金の交付の目的に反して使用し、譲渡し、交換し、貸し付け、担保に供し、又は廃棄してはならない。

2 区長は、区長の承認を受けて財産を処分することにより助成事業者に収入があった場合は、その収入の全部又は一部を区に納付させることができる。

第10 財産の管理

助成事業者は、助成事業により取得し、又は効用の増加した財産については、助成事業の完了後においても善良な管理者の注意をもって管理するとともに、その効率的な運用を図らなければならない。

第11 調書の作成、保管

助成事業者は、この助成金と助成事業に係る予算及び決算との関係を明らかにした書類を作成し、これを当該助成事業に係る会計年度終了後5年間(以下「保管期間」という。)保管しておかなければならない。ただし、助成事業により取得し、又は効用の増加した価格が単価30万円以上の機械、器具及びその他の財産がある場合は、保管期間を経過した後、当該財産の処分が完了する日又は財産処分制限期間に定める期間を経過する日のいずれか遅い日まで保管しておかなければならない。

第12 消費税等に係る仕入控除税額の取扱い

1 助成事業者は、助成事業の完了後に消費税及び地方消費税(以下「消費税等」という。)の申告によりこの助成金に係る消費税等に係る仕入控除税額が確定したときは、消費税及び地方消費税に係る仕入控除税額報告書(別記第4号様式)により速やかに区長に報告しなければならない。この場合において、助成事業者が全国的に事業を展開する組織の1支部、1支社、1支所等であって、自ら消費税等の申告を行わず、本部、本社、本所等(以下「本部等」という。)で消費税等の申告を行っているときは、本部等の課税売上割合等の申告の内容に基づき報告しなければならない。

2 区長は、1の規定による報告があったときは、当該報告に係る仕入控除税額の全部又は一部を区に納付させることができる。