○荒川区介護サービス事業所人材育成事業補助金交付要綱

平成21年4月1日

制定

(20荒福介第2581号)

(副区長決定)

(通則)

第1条 荒川区介護サービス事業所人材育成事業補助金の交付については、区市町村介護人材確保対策事業実施要綱(平成30年3月28日29福保高介第2187号)、令和7年度東京都区市町村介護人材確保対策事業費補助金交付要綱(令和7年5月9日7福祉高介第269号)及び荒川区補助金等交付規則(昭和62年荒川区規則第27号)によるほか、この要綱の定めるところによる。

(目的)

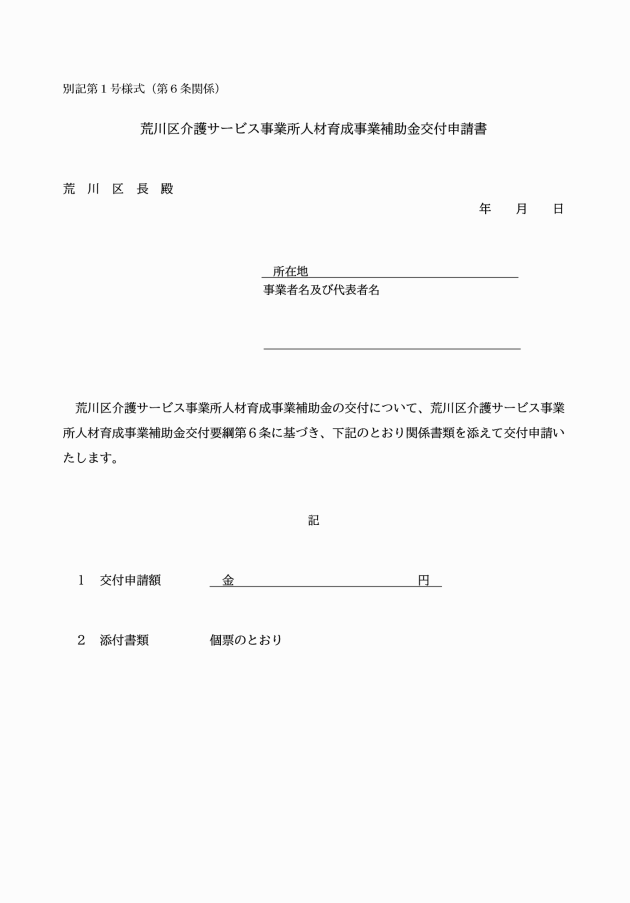

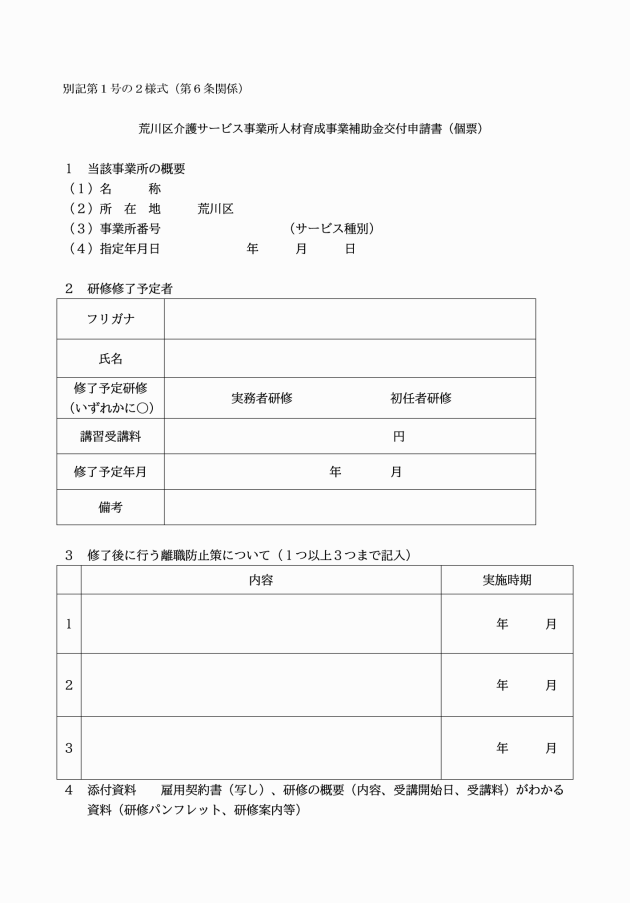

第2条 この要綱は、介護保険法(平成9年法律第123号)による指定又は許可を受けた区内の介護サービス事業所(以下「事業所」という。)が、その事業所に勤務する者(以下「従業者」という。)に、介護福祉士養成のための実務者研修(以下「実務者研修」という。)又は介護職員初任者研修(以下「初任者研修」という。)を受講及び修了させた場合に、区が事業所の負担した費用に対して補助を行うことにより、経費負担の軽減を図り、もって事業所が質の高い介護サービスを安定的かつ継続的に提供できる基盤を整備することを目的とする。

(補助対象経費)

第4条 この補助金の補助対象となる経費は、補助対象者が運営する事業所に勤務する従業者が実務者研修又は初任者研修を受講するのに要した講習受講料であり、かつ、次の要件を全て満たすものでなければならない。

(1) 講習受講料を補助対象者が負担していること。

(3) 補助対象者が従業者の離職防止に努めること。

(補助金の交付額)

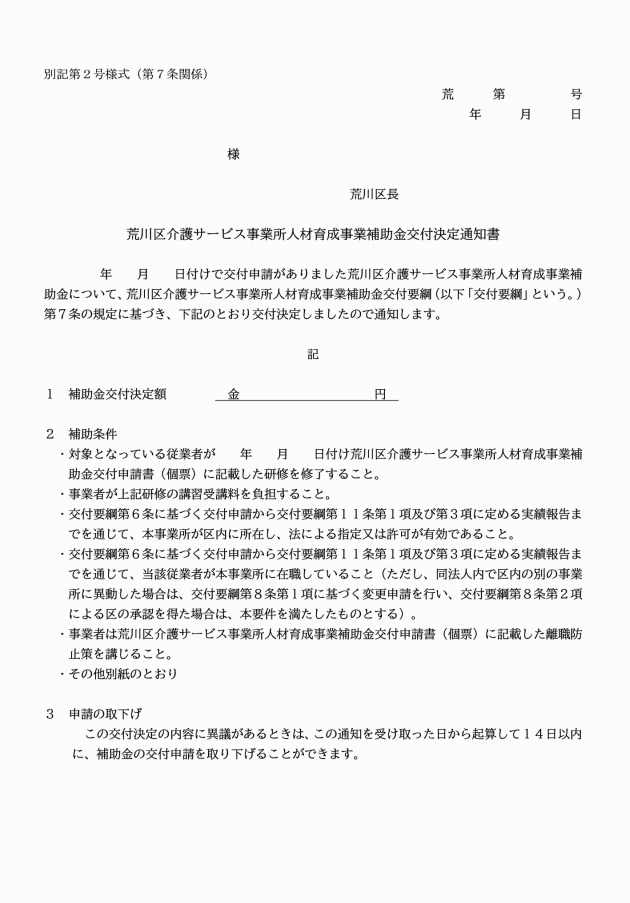

第5条 補助金の交付額は、実務者研修の場合にあっては1人につき18万円を、初任者研修の場合にあっては1人につき9万円を上限とし、区の予算の範囲内で交付するものとする。

2 前項の申請は、従業者が実務者研修又は初任者研修の受講を開始する前に行うものとする。

(他の補助金との関係等)

第10条 申請者は、この補助金の対象経費に充当することを目的として、他の補助金等の交付を受けてはならない。

3 前項に規定する是正命令通知書による通知を受けた申請者は、通知を受けた日から1か月後の日若しくは通知を受けた日の属する年度の末日のうちいずれか早い方の日までに、通知の内容に従い、改めて実績報告書に必要書類を添えて区長に提出しなければならない。

4 区長は、前項の規定による実績報告を受けた場合において、確定通知書により、交付すべき補助金の額を確定し、通知する。

(決定の取り消し及び補助金の返還)

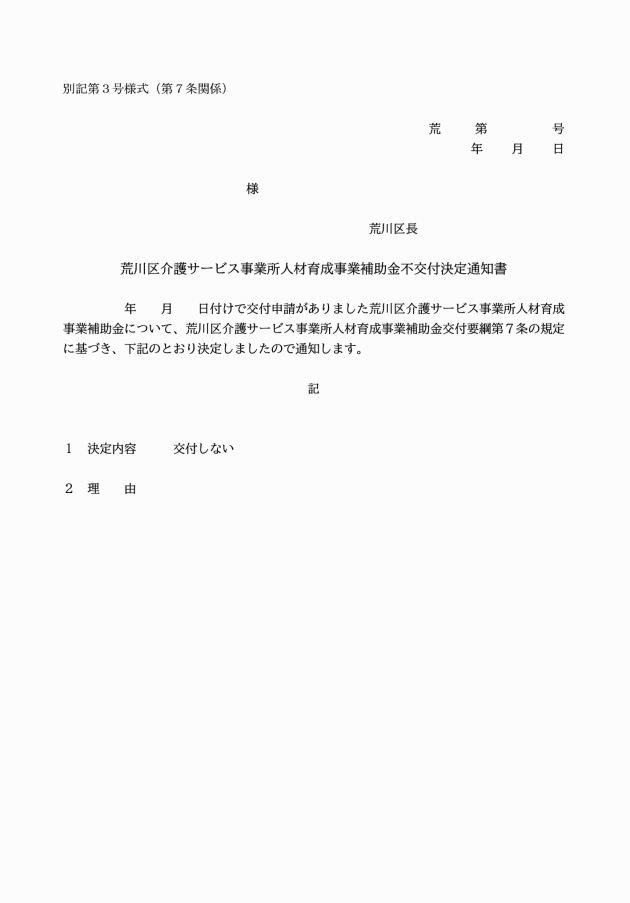

第13条 区長は、第7条の規定による交付決定を受けた者が次のいずれかに該当したときは、交付決定の全部又は一部を取り消すことができるものとする。

(1) 偽りその他不正の手段により補助金の交付を受けたとき。

(2) 補助金の交付決定の内容又はこれに付した条件に違反したとき。

(3) 他の制度で同様の補助金の交付を受けたとき。

2 区長は、前項の規定により補助金の交付決定の全部又は一部を取り消した場合において、当該取消しに係る部分に関し、既に補助金が交付されているときは、期限を定めてその返還を求めるものとする。

(消費税等に係る税額控除の報告)

第14条 補助金の交付を受けた者は、補助事業が完了した後に、消費税及び地方消費税の申告によりこの補助金に係る消費税及び地方消費税に係る仕入控除税額が確定した場合(仕入控除税額が0円の場合を含む。)は、当該仕入控除税額について、消費税及び地方消費税に係る仕入控除税額報告書(別記第13号様式)により、速やかに区長に報告しなければならない。この場合において、補助金の交付を受けた者が全国的に事業を展開する組織の一支部(又は一支社、一支所等)であって自ら消費税及び地方消費税の申告を行わず、本部(又は本社、本所等)で消費税及び地方消費税の申告を行っているときは、本部の課税売上割合等の申告内容に基づき報告しなければならない。

2 前項により、この補助金に係る仕入控除税額があることが確定した場合には、当該仕入控除税額を区に返還しなければならない。

(委任)

第15条 この要綱に定めるもののほか、補助金の交付に関し、必要な事項は、福祉部長が別に定める。

附則

この要綱は、平成21年4月1日から施行する。

附則

この要綱は、平成22年4月1日から施行する。

附則

この要綱は、平成24年4月1日から施行する。

附則

この要綱は、平成25年4月1日から施行する。

附則

(施行期日)

1 この要綱は、平成28年6月1日から施行する。

(経過措置)

2 第2条に規定する実務者研修については、平成27年4月1日から平成28年5月31日までの間に受講が開始されており、かつ、平成28年4月1日から平成29年3月31日までの間に修了し、又は修了すると見込まれる場合は、平成28年6月末日までは、第6条第1項の申請を行うことができるものとする。

3 前項の規定により第6条第1項の申請を行った場合は、第10条第1項に規定する実績報告書は、第7条の規定による交付決定を受けた日から1か月後の日までに提出するものとする。

附則

この要綱は、平成31年4月1日から適用する。

附則

この要綱は、令和4年4月1日から適用する。

附則

この要綱は、令和5年4月1日から適用する。

附則

この要綱は、令和6年4月1日から適用する。

附則

この要綱は、令和7年4月1日から適用する。

別紙

補助条件

この補助金は、次に掲げる事項を条件として交付するものとする。

第1 決定の取消し

1 区長は、補助金の交付の決定を受けた者が次の各号のいずれかに該当したときは、補助金の交付決定の全部又は一部を取り消すことができる。

(1) 偽りその他不正の手段により補助金の交付を受けたとき。

(2) 補助金の交付決定の内容又はこれに付した条件に違反したとき。

(3) 他の制度で同様の補助金の交付を受けたとき。

2 1の規定は、荒川区介護サービス事業所人材育成事業補助金交付要綱(以下「要綱」という。)第11条の規定により交付すべき補助金の額を確定した後においても適用する。

第2 承認事項

次の各号のいずれかに該当する場合は、申請者は、荒川区介護サービス事業所人材育成事業補助金交付申請書(個票)(別記第1号の2様式)によりあらかじめ指定した修了予定年月の末日までに区長の承認を受けなければならない。

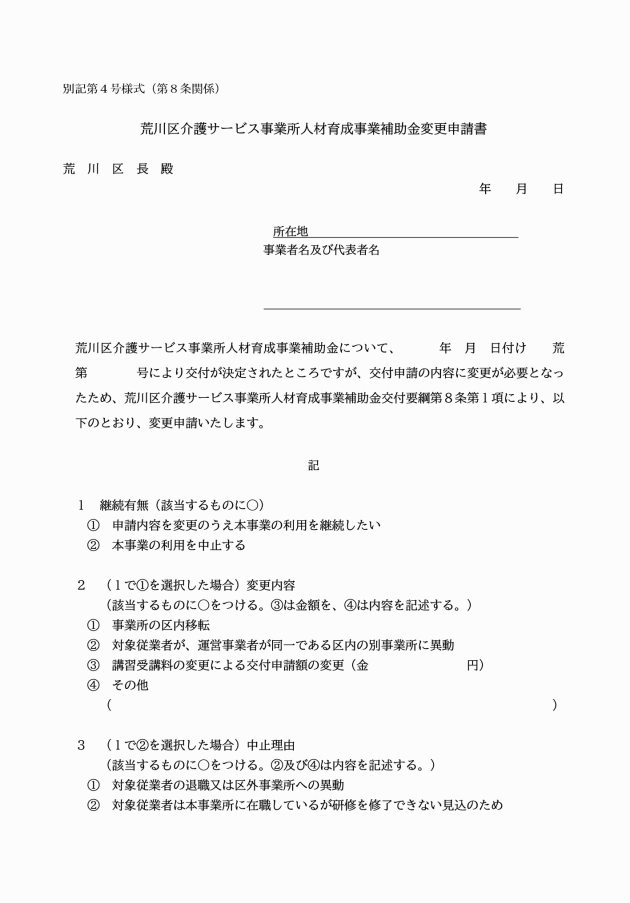

(1) 補助対象となる研修(以下「補助事業」という。)に要する経費の配分を変更しようとするとき

(2) 補助事業の内容を変更しようとするとき

(3) 補助事業を中止しようとするとき

第3 事故報告

申請者は、補助事業が予定の期間内に完了しない場合又は補助事業の遂行が困難となった場合は、速やかにその理由及び遂行の見通しその他必要な事項を書面により区長に報告し、その指示を受けなければならない。

第4 実績報告

申請者は、補助事業の終了日から1か月後の日若しくは補助金の交付決定に係る年度の末日のいずれか早い方の日までに、荒川区介護サービス事業所人材育成事業実績報告書(別記第7号様式。以下「実績報告書」という。)に関係書類を添付して、区長に報告しなければならない。

第5 是正のための措置

1 区長は、要綱第11条の調査の結果、補助事業の成果が補助金の交付の決定の内容又はこれに付した条件に適合しないと認められるときは、補助事業につき、これに適合させるための処置を取るべきことを申請者に命じることがある。

2 第4の実績報告は、1の規定による命令により必要な処置をした場合においてもこれを行わなければならない。

第6 補助金の返還

1 区長は、第1の規定により補助金の交付決定の全部又は一部を取り消した場合において、当該取消しに係る部分に関し、既に補助金が交付されているときは、期限を定めてその返還を求めるものとする。

2 要綱第11条の規定により交付すべき補助金の額を確定した場合において、既にその額を超える補助金が交付されているときもまた同様とする。

第7 違約加算金及び延滞金

1 第1の規定により補助金の交付決定の全部又は一部が取り消され、第6の規定によりその返還を命じられたときは、補助金受給者は、その命令に係る補助金の受領の日から納付の日までの日数に応じ、当該補助金の額(その一部を納付した場合におけるその後の期間については、既納付額を控除した額)につき、年10.95パーセントの割合で計算した違約加算金(100円未満の場合を除く。)を納付しなければならない。

2 第6の規定により補助金の返還を命ぜられた場合において、これを納期日までに納付しなかったときは、補助金受給者は、納期日の翌日から納付の日までの日数に応じ、その未納付額につき年10.95パーセントの割合で計算した延滞金(100円未満の場合を除く。)を納付しなければならない。

第8 延滞金の計算

第7の2の規定により延滞金の納付を命じられた場合において、返還を命じられた補助金の未納付額の一部を納付したときは、当該納付の翌日以後の期間に係る延滞金の計算の基礎となるべき未納付額は、その納付金額を控除した額によるものとする。

第9 譲渡又は担保の禁止

補助金受給者は、補助金の交付を受ける権利を第三者に譲渡し、又は担保にしてはならない。

第10 関係書類の保管

補助金受給者は、本事業に関係した書類を、当該会計年度修了後5年間保存しなければならない。

第11 消費税等に係る税額控除の報告

補助金の交付を受けた者は、補助事業が完了した後に、消費税及び地方消費税の申告によりこの補助金に係る消費税及び地方消費税に係る仕入控除税額が確定した場合(仕入控除税額が0円の場合を含む。)は、当該仕入控除税額について、消費税及び地方消費税に係る仕入控除税額報告書(別記第13号様式)により、速やかに区長に報告しなければならない。この場合において、補助金の交付を受けた者が全国的に事業を展開する組織の一支部(又は一支社、一支所等)であって自ら消費税及び地方消費税の申告を行わず、本部(又は本社、本所等)で消費税及び地方消費税の申告を行っているときは、本部の課税売上割合等の申告内容に基づき報告しなければならない。

2 前項により、この補助金に係る仕入控除税額があることが確定した場合には、当該仕入控除税額を区に返還しなければならない。