○荒川区ひとり親自立支援教育訓練給付金事業実施要綱

平成16年7月30日

制定

16荒保護第889号

(助役決定)

(目的)

第1条 この要綱は、母子家庭の母又は父子家庭の父に対し、ひとり親自立支援教育訓練給付金(以下「訓練給付金」という。)を支給することにより、職業経験が乏しく技能も十分でない個々の母子家庭の母又は母子家庭と同様の困難を抱える父子家庭の父の就業に向けた主体的な能力開発の取組みを支援し、もって母子家庭又は父子家庭の自立の促進を図ることを目的とする。

(支給対象者)

第2条 訓練給付金の支給対象者は、荒川区に住所を有する母子家庭の母又は父子家庭の父であって、次の受給要件の全てを満たす者とする。

(1) 「母子・父子自立支援プログラム策定事業の実施について」(平成26年9月30日雇児発0930第4号厚生労働省雇用均等・児童家庭局長通知)に基づく母子・父子自立支援プログラムの策定等の支援を受けている者であること。

(2) 訓練給付金を受給しようとする者の就業経験、技能及び資格の取得状況並びに労働市場の状況等から判断して、次条第1項各号に掲げる講座を受講することが適職に就くために必要であると認められること。

(3) 過去に訓練給付金を受給していないこと。

(対象講座)

第3条 訓練給付金の支給対象となる講座(以下「対象講座」という。)は、次に掲げる講座のうち第6条の規定により区長の指定を受けた講座とする。

(1) 雇用保険法(昭和49年法律第116号。以下「法」という。)及び雇用保険法施行規則(昭和50年労働省令第3号。以下「法施行規則」という。)の規定による一般教育訓練に係る教育訓練給付金(以下「一般教育訓練給付金」という。)の指定教育訓練講座及びこれに準じ区長が地域の実情に応じて対象とする講座

(2) 法及び法施行規則の規定による特定一般教育訓練に係る教育訓練給付金(以下「特定一般教育訓練給付金」という。)の指定教育訓練講座及びこれに準じ区長が地域の実情に応じて対象とする講座(専門資格の取得を目的とする講座に限る。)

(3) 法及び法施行規則の規定による専門実践教育訓練に係る教育訓練給付金(以下「専門実践教育訓練給付金」という。)の指定教育訓練講座及びこれに準じ区長が地域の実情に応じて対象とする講座(専門資格の取得を目的とする講座に限る。)(以下「指定教育訓練」という。)

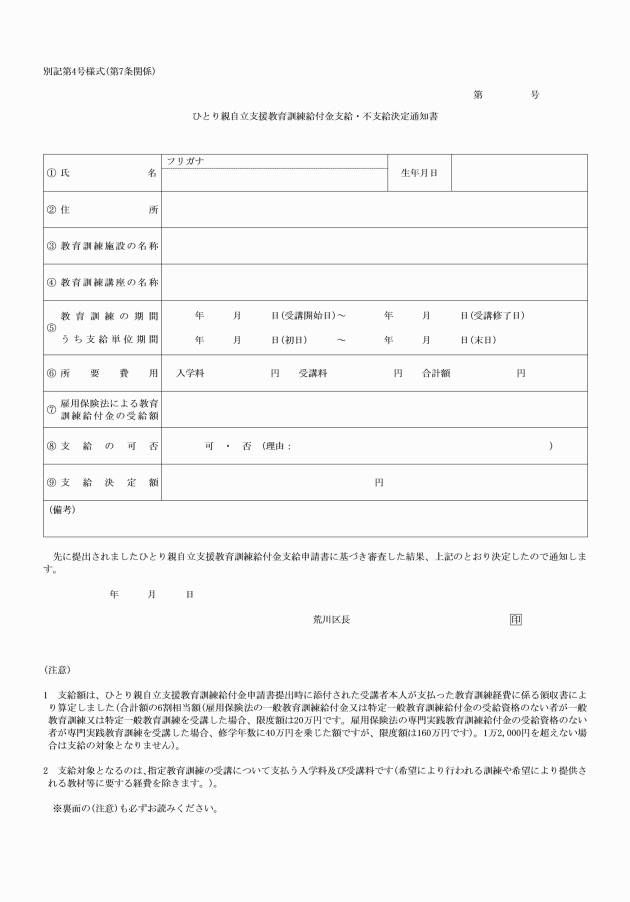

(2) 受講開始日現在において、専門実践教育訓練給付金の支給を受けることができない支給対象者であって、指定教育訓練の講座を受講するもの(次号に掲げる者を除く。) 当該支給対象者が対象講座の受講のために支払った費用(入学料及び受講料に限る。)の額に100分の60を乗じて得た額(その額が修学年数に40万円を乗じて得た額を超える場合は修学年数に40万円を乗じて得た額(160万円を超えるときは、160万円))

(3) 受講開始日現在において専門実践教育訓練給付金の支給を受けることができない支給対象者(指定教育訓練を受講する者)(当該対象講座を修了した日の翌日から起算して1年以内に当該対象講座に係る資格を取得した者であって、当該対象講座を修了した日の翌日から起算して1年以内に就職等した(当該対象講座修了時点で就職等している場合を含む)ものに限る。) 当該支給対象者が対象講座の受講のために支払った費用(入学料及び受講料に限る。)の額に100分の85を乗じて得た額(その額が修学年数に60万円を乗じて得た額を超える場合は修学年数に60万円を乗じて得た額(240万円を超えるときは、240万円)

3 令和7年1月31日までに修了した当該対象講座に係る訓練給付金については、従前の例によることとする。

(事前相談の実施)

第5条 区長は、この事業の実施に際して、受講を希望する母子家庭の母又は父子家庭の父からの事前相談を行うものとする。

2 区長は、前項の事前相談において、当該母子家庭の母又は父子家庭の父の希望職種、職業生活の展望等を聴取するとともに、当該母子家庭の母又は父子家庭の父の就業経験、技能及び資格取得を的確に把握し、対象講座を受講することにより自立が効果的に図られると認められる場合にのみ受講対象とする等、受講の必要性について十分確認するものとする。

4 区長は、支給対象者が対象講座受講開始から修了までの間に、必要な生活支援、就業支援等を受けることができるよう、寄り添い型の支援を行うものとする。

5 区長は、母子家庭の母又は父子家庭の父が受講開始時に入学金や受講料を支払うことが困難である場合には、東京都母子及び父子福祉資金等の技能習得資金等を紹介するものとする。

(対象講座の指定等)

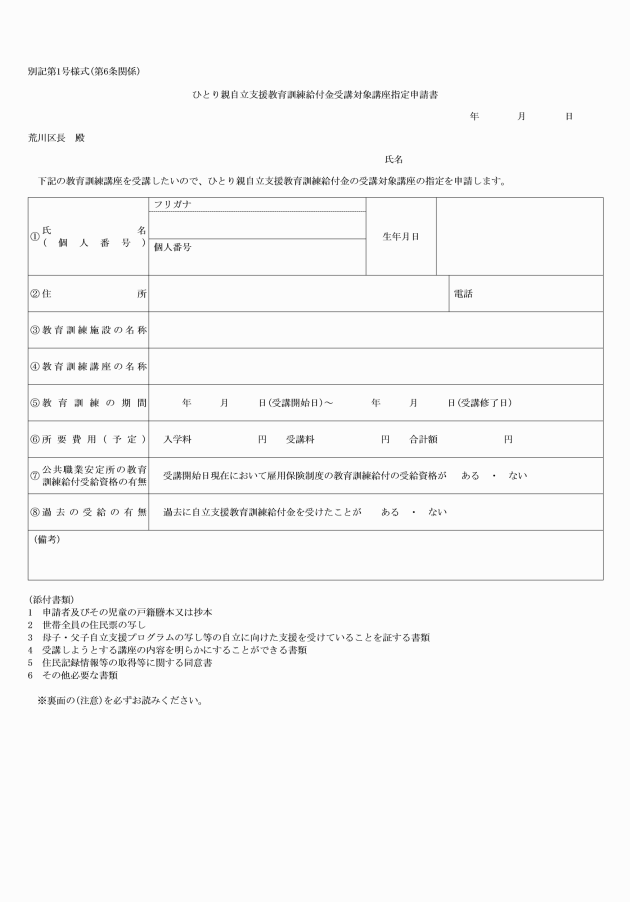

第6条 訓練給付金の支給を受けようとする者(以下「申請者」という。)は、受講開始前にひとり親自立支援教育訓練給付金受講対象講座指定申請書(別記第1号様式。以下「対象講座指定申請書」という。)に次に掲げる書類を添付して区長に申請し、あらかじめ対象講座の指定を受けなければならない。ただし、公簿等によって確認することができるものについては、添付書類を省略することができる。

(1) 申請者及びその児童の戸籍謄本又は抄本

(2) 世帯全員の住民票の写し

(3) 母子・父子自立支援プログラムの写し等の自立に向けた支援を受けていることを証する書類

(4) 受講しようとする講座の内容を明らかにすることができる書類

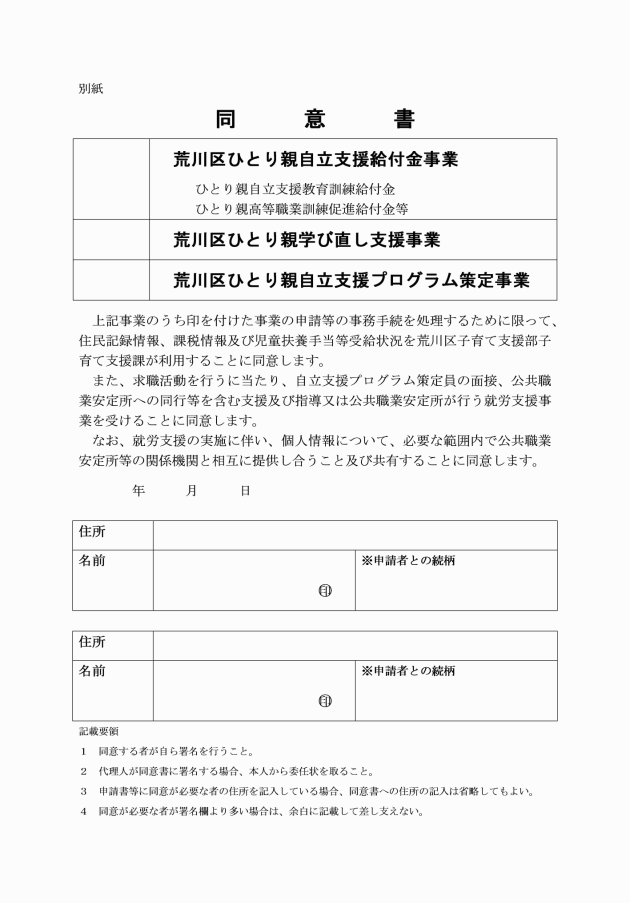

(5) 別紙の住民記録情報等の取得等に関する同意書

(6) 前各号に掲げるもののほか、区長が必要と認める書類

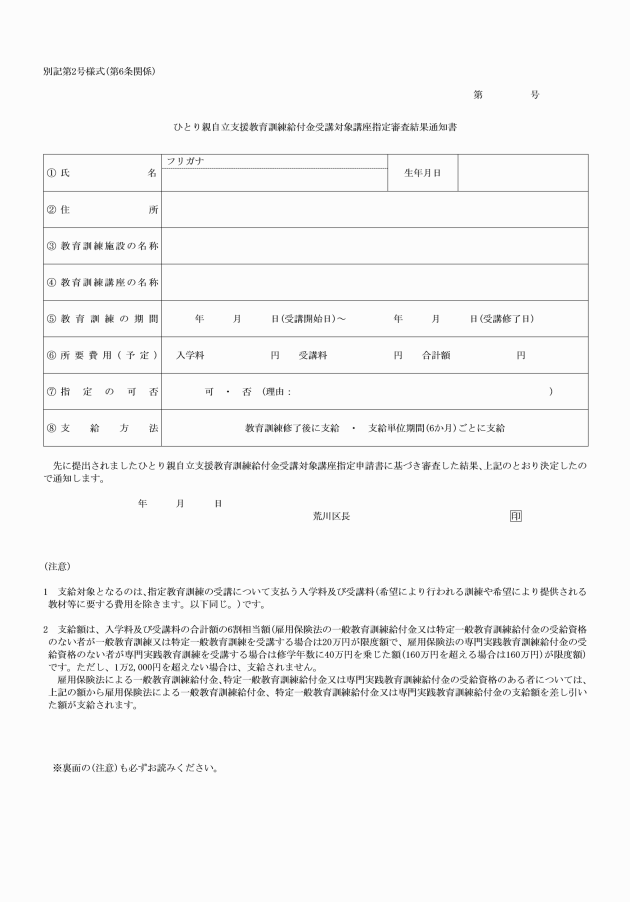

2 区長は、対象講座指定申請書を受理した場合は、受給要件を審査し、速やかに対象講座の指定の可否を決定するものとする。

4 訓練給付金の支給方法について、第7条第6項の規定を適用する場合は、その旨も通知するものとする。

5 区長は、対象とする講座の指定に当たっては、申請者の意向も踏まえつつ、対象とする講座が申請者が適職に就く観点から適当であるかも含め審査を行うものとし、必要に応じて講座の変更の助言をする等的確な支援を行うものとする。

(訓練給付金の支給等)

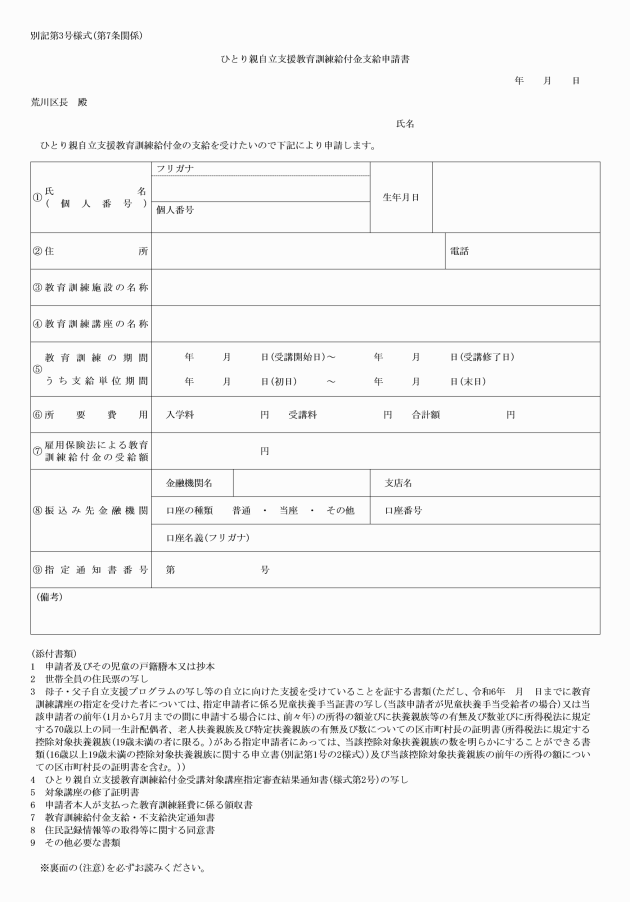

第7条 対象講座の指定を受けた申請者(以下「指定申請者」という。)は、対象講座の受講修了後、ひとり親自立支援教育訓練給付金支給申請書(別記第3号様式。以下「訓練給付金支給申請書」という。)に次に掲げる書類を添付して区長に訓練給付金の支給を申請するものとする。ただし、公簿等によって確認することができる場合は、添付書類を省略することができる。

(1) 指定申請者及びその児童の戸籍謄本又は抄本

(2) 世帯全員の住民票の写し

(3) 母子・父子自立支援プログラムの写し等、自立に向けた支援を受けていることを証する書類(ただし、令和7年1月31日までに対象講座の指定を受けた者を除く。)

(4) 審査結果通知書

(5) 対象講座の修了証明書又は指定申請者の対象講座の修了に必要な実績及び目標を達成していることを証明する受講証明書(第6項)によって支給する場合に限る。)

(6) 指定申請者が支払った教育訓練経費に係る領収書

(7) 教育訓練給付金支給・不支給決定通知書

(8) 別紙の住民記録情報等の取得等に関する同意書

(9) 前各号に掲げるもののほか、区長が必要と認める書類

2 前項の支給申請は、対象講座の受講修了日の翌日(特定一般教育訓練給付金又は専門実践教育訓練給付金の支給を受けることができる指定申請者については、特定一般教育訓練給付金又は専門実践教育訓練給付金の支給額が確定した日)から起算して1月以内に行わなければならない。ただし、やむを得ない事由があると区長が認める場合は、この限りでない。

3 区長は、訓練給付金支給申請書を受理した場合は、受給要件を審査し、速やかに支給の可否(支給をする場合においては支給額を含む。)を決定するものとする。

6 区長は、訓練給付金の支給について、支給単位期間(法施行規則第101条の2の12第4項に規定する支給単位期間をいう。)ごとの支給を決定することができるものとする。この場合、あらかじめ対象講座を実施する教育訓練施設に対し受講証明書(法施行規則第101条の2の4に規定する受講証明書をいう。)の発行が可能であることを確認するなど、関係機関と連絡調整した上で、その支給方法を決定するものとする。

(訓練給付金の追加支給等)

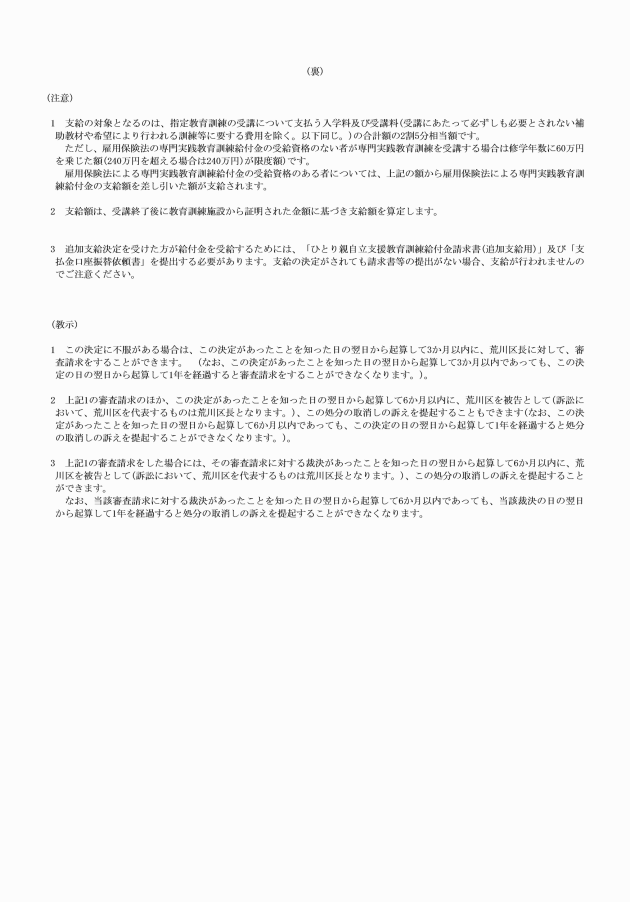

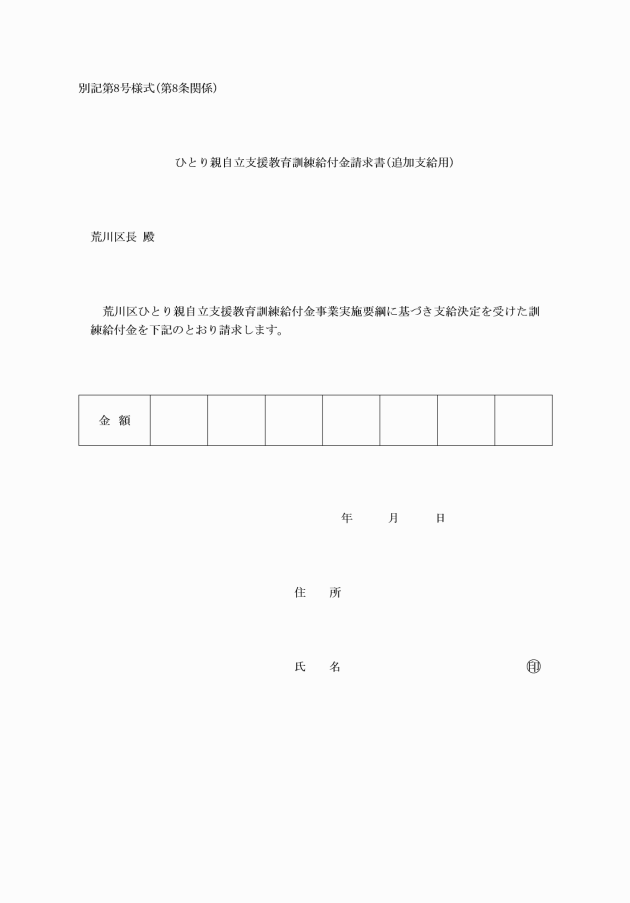

第8条 訓練給付金の追加支給を受けようとする指定申請者は、対象講座を修了し、当該対象講座に係る資格を取得し、かつ、当該対象講座を修了した日の翌日から起算して1年以内に就職等した後に、ひとり親自立支援教育訓練給付金支給申請書(追加支給用)(別記第6号様式。以下「訓練給付金支給申請書(追加支給用)」という。)に次に掲げる書類を添付して区長に訓練給付金の追加支給を申請するものとする。ただし、公簿等によって確認することができる場合は、添付書類を省略することができる。

(1) 指定申請者及びその児童の戸籍謄本又は抄本

(2) 世帯全員の住民票の写し

(3) 母子・父子自立支援プログラムの写し等自立に向けた支援を受けていることを証する書類(ただし、令和7年1月31日までに対象講座の指定を受けた者を除く。)

(4) 対象講座の修了証明書

(5) 指定申請者が支払った教育訓練経費に係る領収書

(6) 教育訓練給付金支給・不支給決定通知書

(7) 当該母子家庭の母又は父子家庭の父が資格の取得をしたことを証明する書類

(8) 別紙の住民記録情報等の取得等に関する同意書

(9) 前各号に掲げるもののほか、区長が必要と認める書類

2 前項の追加支給申請は、対象講座を修了し、当該対象講座に係る資格を取得し、かつ、当該対象講座を修了した日の翌日から起算して1年以内に就職等した日(専門実践教育訓練給付金の支給を受けることができる指定申請者については、専門実践教育訓練給付金の支給額が確定した日)から起算して1月以内に行わなければならない。ただし、やむを得ない事由があると区長が認める場合は、この限りでない。

3 区長は、訓練給付金支給申請書(追加支給用)を受理した場合は、受給要件を審査し、速やかに支給の可否(支給をする場合においては支給額を含む。)を決定するものとする。

(訓練給付金の返還)

第9条 区長は、訓練給付金の支給を受けた者が、偽りその他不正の手段により訓練給付金の支給を受けたときは、既に支給した訓練給付金の全部又は一部をその者から返還させるものとする。

(委任)

第10条 この要綱に定めるもののほか、この事業の実施に関し必要な事項は、別に定める。

附則

この要綱は、平成16年8月1日から施行する。

附則

この要綱は、平成17年4月1日から適用する。

附則

この要綱は、平成25年4月1日から適用する。

附則

この要綱は、平成26年4月1日から適用する。

附則

この要綱は、平成28年1月1日から適用する。

附則

1 この要綱は、平成28年4月1日から施行する。

2 改正後の第4条の規定は、この要綱の施行の日以後に対象講座の受講を修了する者について適用し、同日前に受講を修了した者については、なお従前の例による。

附則

この要綱は、平成29年4月1日から適用する。

附則

改正後の第3条の規定は、平成30年4月1日から適用する。

附則

この要綱は、令和2年4月1日から施行し、第6条第1項第3号及び第7条第1項第3号の改正(「老人控除対象配偶者」を「70歳以上の同一生計配偶者」に改める部分に限る。)は、令和元年7月1日から適用する。

附則

1 この要綱は、令和4年4月1日から適用する。

2 改正後の第6条第1項及び第7条第1項の規定による令和3年7月以前分の訓練給付金に係る申請に際しては、これらの項に規定する申請者又は指定申請者が、寡婦控除又は寡夫控除のみなし適用者(平成29年から令和元年までの所得において地方税法(昭和25年法律第226号)第23条第1項第11号イ中「夫と死別し、若しくは夫と離婚した後婚姻をしていない者又は夫の生死の明らかでない者で政令で定めるもの」とあるのを「婚姻によらないで母となつた女子であつて、現に婚姻していないもの」と読み替えた場合において同号イに該当する所得割(同項第2号に規定する所得割をいう。)の納税義務者(同項第13号に規定する合計所得金額が125万円を超える者に限る。)及び同項第12号中「妻と死別し、若しくは妻と離婚した後婚姻をしていない者又は妻の生死の明らかでない者で政令で定めるもの」とあるのを「婚姻によらないで父となつた男子であつて、現に婚姻をしていないもの」と読み替えた場合において同号に該当する所得割の納税義務者であり、同法第34条第1項第8号に規定する控除を受ける者をいう。)であったときは、当該寡婦控除又は寡夫控除のみなし適用者の子の戸籍謄本及び当該寡婦控除又は寡夫控除のみなし適用者と生計を一にする子の所得の額を証明する書類等の当該事実を明らかにする書類を添付するものとする。

3 改正後の荒川区ひとり親自立支援教育訓練給付金事業実施要綱(以下「新要綱」という。)第4条第1項の規定は、令和4年4月1日以後に新要綱第6条第1項の規定による申請をした者について適用し、同日前に同項の規定による申請をした者については、なお従前の例による。

附則

この要綱は、令和7年1月31日から適用する。

附則

この要綱は、令和7年3月31日から適用する。

附則

この要綱は、令和8年1月16日から施行する。